Aposentado que ganha salário mínimo pode pegar quanto de empréstimo?

ou continuar depois.

Contratar um empréstimo é uma boa alternativa quando é preciso lidar com algum imprevisto que envolva dinheiro, ou até mesmo para realizar sonhos.

Para os aposentados, a modalidade mais conhecida é o Empréstimo consignado, embora este público também possa adquirir empréstimos pessoais.

O valor máximo de empréstimo para aposentado vai depender de vários fatores, como a renda mensal e prazos de pagamento do crédito.

Se você quer saber qual é o valor máximo de crédito que pode contratar, confira a tabela de empréstimo para aposentado e todas as informações sobre o tema a seguir.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Portabilidade Consignado | 1,39% a.m | 60 a 108 parcelas | |

| Cartão Consignado | 2,46% a.m | parcelamento em até 84x | |

| Simular | |||

O que você vai ler neste artigo:

O que é a tabela de empréstimo para aposentados?

A tabela de empréstimo para aposentados é um material que detalha as condições do crédito consignado para quem recebe benefícios do INSS.

Ela apresenta os tetos de juros, os prazos máximos de parcelamento e o valor máximo que pode ser comprometido da renda.

Para 2026, os principais pontos são:

- Taxa de juros máxima: 1,85% ao mês (definida pelo CNPS)

- Prazo de pagamento: até 108 parcelas

- Margem consignável: até 40%* do benefício pode ser usado para o empréstimo tradicional

*Antes, sua aposentadoria ou pensão tinha 45% de margem, sendo 35% para empréstimo e 5% para cada tipo de cartão (consignado e benefícios), obrigatoriamente separados e limitados para cada uso.

Agora, a margem total cai para 40%, mas é livre: você decide como usar. Quer só empréstimo? Os 40% são todos seus para isso. Quer incluir cartão? Ainda dá para reservar até 5% para ele.

⚠️ Atenção: a partir de 2027 a margem começa a cair 2% por ano, chegando a 30% em 2031. Sendo assim, o ideal é aproveitar a margem disponível ainda em 2026, enquanto ela está maior.

- Desbloqueio do benefício pelo Meu INSS: exigido a cada nova contratação de empréstimo, pelo aplicativo Meu INSS

- Anuência do INSS: depois de assinar o contrato, é necessário autorizar o empréstimo no aplicativo Meu INSS com biometria facial em até 5 dias, sem essa confirmação a proposta é cancelada automaticamente

Esse modelo garante maior segurança para o aposentado, já que o desconto é feito diretamente do benefício e segue regras padronizadas.

Aqui na meutudo, buscamos facilitar o acesso ao crédito para beneficiários do INSS, com juros baixos e contratação simplificada, totalmente online.

Tabela de empréstimo: valores 2026

Em 2026, a tabela de empréstimo para aposentados é impactada pelo reajuste do salário mínimo, que passou de R$ 1.518,00 em 2025 para R$ 1.621,00 e a margem de 35% para 40%*, ampliando a margem consignável de R$ 531,30 para R$ 648,40, um aumento de R$ 117,10 no valor disponível para contratação.

Além disso, o teto do INSS foi reajustado de R$ 8.157,41 em 2025 para R$ 8.475,55 em 2026, refletindo o Índice Nacional de Preços ao Consumidor (INPC) acumulado de 2025, que foi de 3,9%.

A seguir, confira os valores atualizados de empréstimo para aposentado em 2026:

| Valores de empréstimo para aposentado 2026 | |

|---|---|

| Remuneração | Margem consignável (40%) |

| 1 salário mínimo (R$ 1.621,00) | R$ 648,40 |

| 2 salários mínimos (R$ 3.242,00) | R$ 1.296,80 |

| Teto do INSS (R$ 8.475,55) | R$ 3.390,22 |

| Outras rendas | Remuneração mensal x 0,4 |

Saiba mais: Para que serve o PIB?

O novo valor do consignado INSS em 2026 já está valendo?

Sim, o novo valor do Consignado INSS em 2026 já está valendo. Os reajustes de benefícios passam a valer automaticamente com a atualização anual, e a nova margem unificada de 40%* entrou em vigor em maio de 2026, com a MP n.º 1.355.

Com isso, as novas margens consignáveis já podem ser utilizadas por aposentados e pensionistas, respeitando os limites legais e as regras definidas pelo INSS:

- Para quem recebe 1 salário mínimo (R$ 1.621,00): margem de R$ 648,40

- Para quem recebe 2 salários mínimos (R$ 3.242,00): margem de R$ 1.296,80

- Para quem recebe o teto do INSS (R$ 8.475,55): margem de R$ 3.390,22

Confira: INPC, salário mínimo e PIB influenciam na aposentadoria?

Todos os aposentados podem fazer empréstimo?

Sim, a grande maioria dos aposentados e pensionistas pode fazer empréstimo consignado, desde que tenham margem consignável disponível (até 40%* do valor do benefício) e se enquadrem nas exigências do banco escolhido.

Alguns desses critérios são: análise de idade, histórico de crédito e outros critérios internos, mesmo que não exista uma idade máxima prevista em lei.

Além disso, para ter acesso ao Consignado do INSS, se deve atender alguns requisitos básicos. Confira abaixo a lista completa e compreenda melhor o que é preciso:

- Ter um benefício consignável

- Estar com o benefício desbloqueado para empréstimos

- Possuir margem consignável livre

- Se encaixar nos critérios de elegibilidade da instituição em questão.

Vamos entender melhor esses requisitos.

Para o Consignado, os aposentados precisam ter benefícios consignáveis, ou seja, aqueles que permitem que parte do salário seja utilizada para desconto das parcelas do crédito.

Além da exigência do benefício consignável, para Empréstimo consignado é preciso ter margem consignável disponível, sendo a porcentagem limite permitida por lei que o contratante pode comprometer do seu salário com parcelas de empréstimo.

Também é necessário que o benefício do INSS esteja desbloqueado para que o Consignado seja aprovado e o desconto possa ser realizado na folha de pagamento.

Leia mais: Qual o melhor banco para fazer Empréstimo consignado INSS?

A depender da instituição financeira onde o aposentado queira contratar, se o seu benefício for por incapacidade permanente, por exemplo, pode ser preciso estar de acordo com algumas regras específicas da instituição para o contrato ser aceito.

Isso porque o benefício pode ser cessado, de incapacidade permanente ou aposentadoria por invalidez, caso seja comprovado que o aposentado está apto para retornar ao trabalho.

No caso do empréstimo pessoal, a instituição pode exigir que o aposentado tenha uma renda mensal mínima e que não tenha restrições em seu CPF para aprovar o crédito.

O que impede um aposentado de fazer empréstimo?

Alguns fatores podem impedir a contratação de um consignado, mesmo quando o aposentado consulta a tabela de empréstimo para aposentado e encontra valores disponíveis.

Em geral, essas restrições geralmente estão ligadas à situação do benefício e à margem consignável.

Confira os principais impedimentos:

- Benefício bloqueado para empréstimo: quando o benefício está bloqueado para consignado, não é possível contratar, nesse caso, é necessário fazer o desbloqueio pelo Meu INSS ou pelo telefone 135

- Falta de margem consignável disponível: se o aposentado já comprometeu até 40%* da renda com empréstimos ou atingiu o limite de contratos ativos, não será possível liberar um novo crédito

- Benefício com procurador ou representante legal: com as novas regras do INSS, não é mais permitido contratar empréstimo consignado nesses casos, como forma de reforçar a segurança do beneficiário e prevenir fraudes

- Anuência do INSS não realizada: após contratar, o segurado tem até 5 dias corridos para confirmar o empréstimo no aplicativo Meu INSS. Se a confirmação não for feita dentro do prazo, o contrato é cancelado automaticamente e a margem liberada

Antes de solicitar um novo crédito, vale a pena verificar essas condições para evitar recusas e entender melhor suas possibilidades.

Quer continuar aprendendo com nossos conteúdos? Entre no canal da meutudo no WhatsApp e fique sempre atualizado sobre as novidades!

Quais tipos de empréstimo um aposentado do INSS pode fazer?

Dentre as opções de empréstimo que o aposentado pode fazer, como citamos anteriormente, estão o Empréstimo consignado e o empréstimo pessoal.

Confira abaixo os detalhes de cada modalidade e como funcionam:

Empréstimo consignado

O Empréstimo Consignado INSS é uma das opções mais vantajosas para aposentados, especialmente quando se analisa a tabela de empréstimo para aposentado, já que combina juros mais baixos, prazo longo e facilidade de aprovação.

Confira as principais vantagens dessa modalidade:

- Taxas de juros reduzidas: o teto é definido pelo Conselho Nacional de Previdência Social, sendo mais baixo que outras linhas de crédito, isso acontece porque o desconto direto no benefício reduz o risco de inadimplência

- Prazo de pagamento estendido: é possível parcelar o empréstimo em até 108 mensalidades, o que ajuda a diminuir o valor das parcelas e facilita o encaixe no orçamento

- Aprovação mesmo com restrição no CPF: mesmo aposentados com nome negativado podem contratar, já que a garantia de pagamento é o próprio benefício

- Desconto automático no benefício: as parcelas são descontadas diretamente da aposentadoria, evitando atrasos e facilitando o controle financeiro

- Sem burocracia: a contratação pode ser feita de forma simples, sem necessidade de fiador ou garantias adicionais

- Valor definido pela margem consignável: o limite do empréstimo é baseado nos 40%* da renda mensal que podem ser comprometidos, trazendo mais previsibilidade e segurança

Para facilitar o entendimento e planejamento do seu crédito, você pode usar o simulador de Empréstimo consignado abaixo. Confira!

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Saiba nossa melhor taxa

Preencha o simulador e veja as melhores taxas que preparamos para você.

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Saiba nossa melhor taxa

Preencha o simulador e veja as melhores taxas que preparamos para você.

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Portabilidade de consignado

A Portabilidade de consignado é uma opção financeira que permite a transferência da sua dívida para outra instituição financeira.

Essa transferência é ideal para quem busca condições mais vantajosas, como taxas de juros mais baixas ou quem não possui margem para um novo empréstimo.

Imagine que você tem um Empréstimo consignado com uma determinada instituição, mas descobre que outro banco oferece uma taxa de juros menor.

Com a Portabilidade, você pode transferir o saldo devedor do seu empréstimo para essa nova instituição, aproveitando condições mais favoráveis.

O processo de Portabilidade é regulamentado pelo Banco Central, na Resolução nº 4.292 do Conselho Monetário Nacional (CMN) de 2013, garantindo os direitos do consumidor.

A principal vantagem é a redução do Custo Efetivo Total (CET) do empréstimo, tornando as parcelas mais acessíveis e ajustadas ao seu orçamento.

Além disso, muitas instituições oferecem a Portabilidade com troco, dando a possibilidade de você receber um valor adicional ao transferir o empréstimo.

A possibilidade de conseguir uma Portabilidade com troco atrai muitas pessoas a transferir o saldo devedor do seu empréstimo para uma nova instituição.

Se você deseja aproveitar as condições para melhor o seu Empréstimo consignado, use o simulador de Portabilidade abaixo para verificar as suas atuais condições:

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

Plataforma segura

Verifique sua taxa atual

Preencha o simulador para que possamos oferecer a melhor oportunidade para você.

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar no botão você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Empréstimo pessoal

Diferentemente do Consignado, no empréstimo pessoal as taxas de juros são mais altas, já que o risco da inadimplência também é maior, mesmo que o pagamento do benefício seja garantido ao aposentado.

No crédito pessoal, o risco de inadimplência é maior porque o pagamento é feito por meio de boleto bancário, cheque nominal ou débito em conta corrente. Desta forma, o pagamento pode deixar de acontecer por esquecimento, falta de saldo ou outro motivo.

O valor disponibilizado para o empréstimo pessoal vai depender da renda mensal e da análise de crédito feitas pelas instituições financeiras e bancos.

O prazo para pagamento das parcelas irá depender das regras de cada instituição, porém, geralmente, é menor que o prazo para pagamento do Consignado.

Entenda mais: Quanto um aposentado ganha por mês?

Quanto um aposentado pode pegar de empréstimo?

A margem consignável para aposentados e pensionistas do INSS é de 40%* da renda mensal.

Esse percentual é unificado, não existe mais uma divisão obrigatória entre empréstimo e cartões consignados.

Se preferir, o aposentado pode usar os 40%* todo para contratar o empréstimo consignado.

Leia mais: Qual a idade limite para contratar Empréstimo consignado do INSS

Por exemplo, um aposentado com renda de R$ 1.621,00 mensais, pode contrair um empréstimo com parcelas de até R$ 648,40 por mês, o que correspondente a 40%* da renda.

No entanto, quem já tinha um Cartão de Crédito Consignado ou Cartão Benefício contratado antes de maio de 2026 mantém as condições da época até quitar o saldo.

Valor mínimo do empréstimo para aposentado

Para um aposentado, o valor mínimo de empréstimo que pode ser solicitado depende das regras da instituição financeira escolhida.

As instituições costumam estabelecer um valor mínimo para a concessão do crédito, geralmente, entre R$ 500,00 e R$ 1.000,00.

Mas aqui na plataforma de crédito meutudo, você precisa apenas de R$ 5,00 de margem para contratar um Consignado, pois nossa contratação mínima é de R$ 100,00!

Esse valor é calculado considerando as taxas e encargos da operação, garantindo que o empréstimo seja economicamente viável tanto para o banco quanto para o cliente.

O valor mínimo de empréstimo não está diretamente relacionado ao salário do aposentado, mas sim às condições impostas pela instituição financeira.

Além disso, o valor das parcelas mínimas também pode variar entre as instituições financeiras, influenciado pelas taxas de juros e o prazo de pagamento.

Aposentado que recebe 1 salário mínimo pode pegar quanto de empréstimo?

Quem recebe um salário mínimo de R$ 1.621,00, pode comprometer até R$ 648,00 por mês em parcelas com o Empréstimo Consignado INSS.

Como esse número é calculado:

R$ 1.621,00 × 0,40 = R$ 648,40 de margem consignável mensal

No entanto, isso não significa que esse será o valor total do empréstimo liberado, pois isso varia de acordo com a taxa de juros aplicada pelo banco e com o número de parcelas contratadas.

As instituições financeiras usam esse limite mensal para simular quanto podem liberar, considerando prazos de pagamento que podem chegar a até 108 meses.

Assim, com o aumento dos aposentados quem recebe um salário mínimo poderá acessar empréstimos, com o valor máximo da sua renda que pode ser comprometido mensalmente.

Leia também: Me aposentei em outubro, tenho reajuste do salário mínimo?

Valor máximo de empréstimo para aposentado que recebe o teto INSS

Quem recebe o teto do INSS em 2026 pode comprometer até R$ 3.390,22 com empréstimo consignado, calculando sobre o benefício de R$ 8.475,55.

Esse limite de desconto é o que determina o valor total que pode ser contratado, variando conforme o prazo do empréstimo e as taxas de juros aplicadas pela instituição financeira.

Leia também: O que é inflação? Veja como ela impacta suas contas

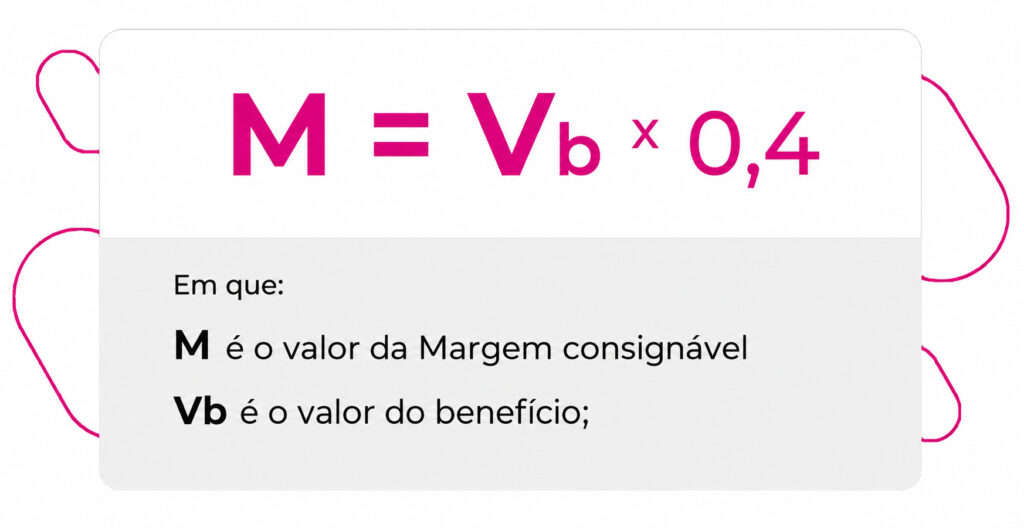

Como calcular o meu valor máximo de consignado?

Caso você já tenha comprometido parte do seu benefício com Consignados, pode ter o cálculo facilitado utilizando a nossa calculadora de margem consignável abaixo.

Resultado da margem consignável

Se você preferir calcular manualmente para saber o valor máximo do Consignado que pode tirar com base na sua renda, utilize a fórmula a seguir:

Ou seja, basta multiplicar o valor da sua remuneração pelos 40%* da margem consignável e você terá o valor mensal da sua renda que pode ser comprometido com os descontos do crédito.

Continue lendo: Quando o aposentado de dezembro começa a ter reajuste?

Qual a taxa atual do consignado?

A taxa de juros do Empréstimo consignado para aposentados pode variar significativamente entre as diferentes instituições financeiras.

Atualmente, o teto de juros para Empréstimo consignado do INSS é de 1,85% ao mês.

Esse limite foi estabelecido para proteger os aposentados da cobrança de juros abusivos e garantir que as condições de crédito sejam justas e acessíveis.

Aqui na meutudo, a gente se destaca por oferecer taxas justas e vantajosas para aposentados, sendo uma excelente opção para quem busca um Consignado rápido e barato.

Com taxas a partir de 1,39% ao mês, a gente pode proporcionar uma oportunidade mais econômica para você, aposentado ou pensionista do INSS.

Saiba mais: O que é e como funciona o Empréstimo consignado?

Ao escolher uma instituição para realizar seu empréstimo, é importante comparar as taxas de juros e optar por aquela que oferece as melhores condições dentro do teto estabelecido.

Qual banco tem a menor taxa de juros para empréstimo aposentado?

A meutudo se destaca como uma das melhores fintechs de crédito que oferece o empréstimo para aposentados e pensionistas com taxas justas, além de outras vantagens.

Se você é aposentado ou pensionista do INSS e quer um Consignado com contratação online e segura, dinheiro rápido na conta e taxas atrativas, somos a melhor opção!

Com a gente, você contrata de onde estiver e quando quiser, tem suporte personalizado pelo chat, e dinheiro na conta entre 10 minutos e 24 horas úteis, se feito via Pix. Em caso de TED, o depósito ocorre em até 4 dias úteis.

Confira como é fácil se cadastrar na nossa plataforma para iniciar sua contratação:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Após o cadastro inicial, é muito simples! Nossa plataforma é bastante intuitiva e você pode contratar seu empréstimo para aposentado seguindo os passos abaixo:

Passo a passo para liberar seu Consignado INSS na meutudo

Clique nas setas para acompanhar o passo a passo. Ah, e lembre-se de seguir as instruções com calma.

Ao acessar o aplicativo meutudo, após o login, você deve tocar sobre a opção "Mostrar oportunidades"

Em seguida, na área "Suas oportunidades" Busque pela opção "Novo empréstimo" e clique em "Simular"

Informe o valor que você gostaria de solicitar, dentro do limite sinalizado, e em seguida clique em "Continuar"

Confira as opções de parcelas simuladas disponíveis e escolha a melhor para o seu bolso

Agora você pode revisar se o valor e as parcelas simuladas estão como gostaria para, em seguida clicar em "Iniciar a contratação"

Informe seu CEP e outros dados pessoais solicitados para a contratação

Neste passo, escolha qual documentação deseja enviar para validar sua contratação

Hora de se preparar para a foto! Leia as dicas e siga todas as instruções descritas na sua tela

Ao iniciar a captura da foto, centralize seu rosto na altura da câmera do celular, dentro do círculo rosa, conforme as instruções anteriores

Pronto, seu contrato foi assinado: agora, basta continuar acompanhando sua proposta em nosso aplicativo

E caso você ainda não tenha o aplicativo da meutudo, clique no botão para baixar o nosso app e siga este passo a passo.

Baixar app

Após concluir seu contrato, você acompanha o andamento da proposta em tempo real e recebe o valor na conta a partir de 10 minutos!

Saiba mais: meutudo é confiável?

É dinheiro rápido na conta para usar como quiser e com toda a praticidade que a meutudo oferece! Quer se juntar a mais de 20 milhões de pessoas que já mudaram sua vida financeira com a gente?

Baixe o aplicativo meutudo ou acesse nosso site, cadastre-se e confira suas ofertas de crédito justo e eficiente para você dar conta das suas necessidades.

Esperamos ter te ajudado a entender os limites e valores mínimo e máximo do Consignado para aposentados e pensionistas do INSS!

Se este conteúdo foi útil, não deixe de se cadastrar gratuitamente no formulário para receber mais artigos sobre o mundo financeiro semanalmente em seu e-mail.

Perguntas frequentes

Quem ganha um salário mínimo pode pegar quanto de empréstimo?

Em 2026, quem ganha um salário mínimo, ou seja, R$ 1.621,00, pode utilizar até 40% da renda com a contratação de empréstimos. Isso significa que, aposentados e pensionistas, podem ter parcelas mensais de até R$ 648,40. Já o valor do crédito dependerá também de taxas e encargos da instituição.

O que é margem consignável?

A margem consignável é o limite permitido, por lei, que o contratante pode comprometer do seu salário com parcelas de empréstimos consignados.

Victória Maymone é graduanda em Letras Inglês e faz parte da meutudo desde 2021. Atuou como especialista de Customer Success, onde se aprofundou no mercado de crédito consginado, e atualmente integra o time de redatores do blog da meutudo. Produz conteúdos sobre crédito, finanças pessoais e demais temas do mercado financeiro. Nos momentos livres, gosta de estar com seus pets e assistir séries.

804 artigos escritos

![Lista completa de benefícios consignáveis e não consignáveis [$$anovigente$$]](https://meutudo.com.br/blog/wp-content/uploads/2021/10/Reotimizacao-beneficios-consignaveis-1-460x330.jpg)

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023