Contribuinte individual ou facultativo INSS: como escolher?

ou continuar depois.

O INSS funciona como um seguro, mas para ter direito aos benefícios, é preciso entender qual a maneira de contribuir corretamente.

Escolher entre ser um contribuinte individual ou facultativo pode gerar muitas dúvidas, principalmente para quem trabalha por conta própria ou está sem renda no momento.

Um erro nessa escolha pode causar problemas no futuro, dificultando a liberação da sua aposentadoria ou auxílio-doença.

A seguir, aprenda as diferenças práticas entre essas duas categorias, quem é obrigado a pagar e como garantir que seu dinheiro seja bem investido na Previdência Social.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Consignado Privado CLT | 1,89% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

O que é contribuição do INSS?

A contribuição do INSS é o pagamento mensal feito à Previdência Social que garante ao cidadão o acesso a benefícios como aposentadoria, auxílio-doença, salário-maternidade e pensão por morte.

Funciona como um seguro público: enquanto você paga, mantém sua “qualidade de segurado“, ficando protegido caso perca a capacidade de trabalhar.

Para quem trabalha com carteira assinada, esse valor é descontado automaticamente pelo patrão.

Saiba mais: Como pagar INSS avulso?

No entanto, para quem trabalha por conta ou não exerce atividade remunerada, a responsabilidade de emitir a guia e pagar o valor mensalmente é do próprio trabalhador.

O que é um contribuinte individual?

O contribuinte individual é um trabalhador que realiza algum tipo de atividade profissional remunerada por conta própria (autônomo, profissional liberal, empresário, MEI, etc.) sem vínculo de emprego com uma empresa específica.

Por gerar renda com o próprio trabalho, a lei brasileira estabelece que a contribuição para o INSS é obrigatória.

Confira quem se enquadra nesta categoria:

- Autônomos e freelancers: pintores, eletricistas, programadores e redatores

- Profissionais liberais: médicos, advogados e contadores que atendem em consultório próprio

- Motoristas de aplicativo e entregadores: quem trabalha de forma independente

- Diaristas: que prestam serviço por conta própria e não têm vínculo fixo

- Microempreendedor Individual (MEI): quem possui CNPJ e paga o DAS mensal

Diferente do que muitos pensam, se você ganha dinheiro trabalhando, não pode escolher ser um contribuinte facultativo.

Como contribuir para o INSS individual?

Muitos trabalhadores se perguntam como contribuir individualmente para o INSS. Para isso, é necessário inscrever-se na Previdência Social, escolher um plano de contribuição (Normal ou Simplificado) e gerar a Guia da Previdência Social (GPS).

Esse processo pode ser feito de forma digital e requer atenção ao código de pagamento escolhido.Confira os passos:

- Inscrição: se já teve carteira assinada, você já possui o número do PIS/NIT, se não, deve se cadastrar no site “Meu INSS“

- Escolha da alíquota: decidir se pagará 11% (Plano Simplificado – apenas aposentadoria por idade) ou 20% (Plano Normal – permite aposentadoria por tempo e valores maiores)

- Emissão da guia: acesse o Sistema de Acréscimos Legais (SAL) da Receita Federal para gerar o boleto

Após seguir esses passos, a contribuição individual para o INSS é concluída, mas é essencial se atentar às regras de contribuição.

Confira sobre: Vale a pena pagar INSS atrasado?

E o que é um contribuinte facultativo?

O contribuinte facultativo é aquele que não exerce atividade remunerada, mas deseja contribuir para o INSS para garantir proteção previdenciária e tempo de contribuição.

Essa categoria é voltada para pessoas que não possuem renda própria vinda do trabalho, tais como:

- Estudantes (maiores de 16 anos)

- Donas e donos de casa que se dedicam exclusivamente ao lar

- Desempregados que não estão prestando nenhum tipo de serviço

- Bolsistas e estagiários

Vale ressaltar que a contribuição é totalmente opcional, os interessados podem escolher realizar a contribuição desde que queiram e possuam o valor para contribuir.

Saiba sobre: Consultar tempo de contribuição INSS pelo CPF?

Como contribuir para o INSS facultativo?

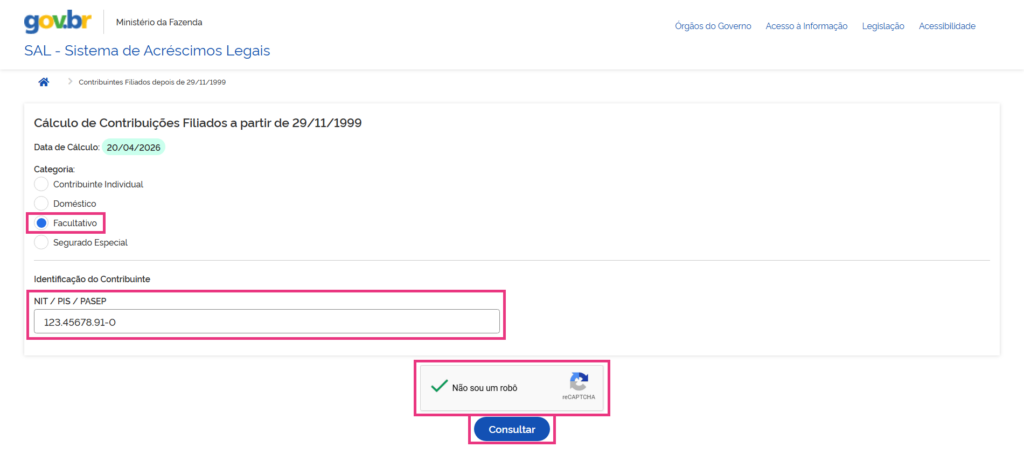

Para quem saber como contribuir para o INSS facultativo, você deve emitir a Guia da Previdência Social (GPS) por meio do site SAL – Sistema de Acréscimos Legais ou pelo app Meu INSS, selecionando a categoria “Facultativo” e o código correspondente à alíquota desejada (5%, 11% ou 20%).

O processo é simples, basta seguir os passos:

- Acesse o site do SAL (Sistema de Acréscimos Legais) da Receita Federal

- Selecione o módulo conforme a data de sua inscrição (antes ou após 1999)

- Escolha a categoria “Facultativo” e informe seu NIT/PIS

- Preencha o mês de competência (o mês que você está pagando)

- Informe o valor do salário sobre o qual deseja contribuir (mínimo de um salário-mínimo)

- Gere o boleto e realize o pagamento até o dia 15 do mês seguinte

Contribuinte individual ou facultativo: qual é a diferença na prática?

A principal diferença entre essas duas categorias está na obrigatoriedade do pagamento e na existência de renda.

Enquanto um é um trabalhador ativo, o outro é alguém que decide investir na previdência por conta própria, mesmo sem estar trabalhando no momento.

Confira as diferenças entre os dois:

- Obrigatoriedade por lei

Contribuinte individual: é obrigado a pagar o INSS assim que começa a exercer qualquer atividade remunerada

Contribuinte facultativo: não tem obrigação nenhuma, ele paga apenas se quiser manter a proteção social

- Exercício de atividade

Contribuinte individual: autônomos, MEIs e freelancers que recebem pelo seu serviço

Contribuinte facultativo: estudantes, donas de casa e desempregados que não possuem renda de trabalho

- Pagamento de períodos atrasados

Contribuinte individual: pode quitar débitos de anos anteriores, desde que consiga comprovar ao INSS que estava trabalhando naquela época

Contribuinte facultativo: só pode pagar atrasos de no máximo seis meses e apenas se já tiver uma contribuição em dia

- Vínculo com o sistema

Contribuinte individual: é considerado um segurado obrigatório do Regime Geral de Previdência Social (RGPS)

Contribuinte facultativo: é um segurado voluntário, que “contrata” o seguro do governo por livre vontade

Entender essas distinções é o que garante que você não gaste dinheiro à toa com códigos errados que o INSS pode desconsiderar no futuro.

Confira mais: Como pagar o INSS estando desempregado?

Ao respeitar a sua realidade profissional atual, você assegura que cada centavo investido conte de verdade para a sua aposentadoria ou para garantir um auxílio em momentos de necessidade.

A principal diferença é ter ou não renda de trabalho?

Sim, o critério principal para a contribuição individual ou facultativa do INSS é a existência ou não de remuneração.

Se você trabalha e recebe por isso, o sistema te classifica como um segurado obrigatório (individual). Já se você está parado e quer apenas manter o seguro, você é facultativo.

Um ponto importante para se atentar é que realizar a contribuição como facultativo enquanto trabalha pode invalidar suas contribuições e causar o indeferimento de benefícios futuros.

O que muda nos direitos e nas regras de recolhimento?

Ambas as categorias dão direito aos mesmos benefícios (aposentadoria, auxílio-doença, etc.), mas o contribuinte individual tem regras mais rígidas quando presta serviço para empresas, onde a empresa retém 11% do valor pago.

Já o facultativo tem menos flexibilidade, se ele parar de pagar por mais de 6 meses, perde a qualidade de segurado mais rápido e não pode pagar períodos antigos sem estar contribuindo em dia.

Quer continuar aprendendo com nossos conteúdos? Preencha este formulário para receber mais conteúdos como este no seu e-mail, sem custos adicionais.

Como saber se sou contribuinte facultativo ou individual?

Muitas pessoas se confundem na hora de preencher a guia. Para não errar, basta analisar as perguntas da tabela abaixo:

| Pergunta | Se a resposta for SIM | Se a resposta for NÃO |

| Você trabalha por conta própria e recebe dinheiro por isso? | Sou individual | Individual |

| Você tem um CNPJ do tipo MEI? | Sou individual | Individual |

| Você é estudante ou dona de casa sem renda própria? | Sou facultativo | Facultativo |

| Você está desempregado e sem nenhum "bico" remunerado? | Sou facultativo | Facultativo |

Portanto, a dica é sempre consultar: se o dinheiro que você recebe vem do seu esforço profissional, você é individual.

Descubra: A empresa não recolheu o meu INSS, posso me aposentar?

Caso contrário, se a sua intenção é apenas não ficar sem cobertura da Previdência enquanto não possui uma fonte de renda, o caminho correto é seguir como facultativo.

Erros comuns de enquadramento

Muitas vezes, a escolha da categoria é feita apenas pelo valor da guia, ignorando as regras da Previdência. O problema é que o INSS cruza dados e, se notar incompatibilidade, pode invalidar seus pagamentos ou cobrar multas retroativas.

Confira as situações mais frequentes em que os brasileiros acabam se equivocando:

- Autônomo pagando como facultativo: muita gente faz isso para pagar menos, mas o INSS pode cruzar dados e cobrar a diferença com multa

- MEI achando que é facultativo: o MEI já é um contribuinte individual simplificado, não precisa pagar outra guia como facultativo

- Desempregado que voltou a trabalhar e não atualizou o recolhimento: ao conseguir uma ocupação por conta própria, é preciso mudar o código de facultativo para individual imediatamente

- Dona de casa com renda própria de trabalho informal: se ela vende produtos ou presta serviços e recebe por isso, tecnicamente já se torna contribuinte individual

Para evitar prejuízos, revise sua categoria sempre que sua situação financeira mudar. Estar no enquadramento correto é a única garantia de que suas contribuições serão aceitas sem problemas na hora de pedir um benefício.

Entenda mais: Por que minha contribuição não aparece no CNIS?

Qual alíquota escolher?

A escolha da alíquota define o valor que sairá do seu bolso e o tamanho do benefício que você receberá no futuro.

Confira as porcentagens da alíquota de acordo com o perfil:

- 5% (Facultativo Baixa Renda): exclusivo para quem não tem renda, se dedica ao lar e está no CadÚnico, dá direito a todos os benefícios, mas a aposentadoria é apenas por idade e no valor de um salário-mínimo

- 11% (Plano Simplificado): para individuais e facultativos, a aposentadoria apenas por idade e no valor de um salário-mínimo

- 20% (Plano Normal): para quem quer receber mais que o mínimo ou deseja se aposentar por tempo de contribuição (em regras de transição), a base de cálculo pode ir do mínimo até o teto do INSS

A definição da alíquota é o que dita o equilíbrio entre o quanto você pode pagar agora e o quanto deseja receber no futuro.

Leia mais: É necessário contribuir ao INSS enquanto recebe o benefício?

Antes de emitir sua guia, analise se o seu objetivo é apenas garantir o salário-mínimo ou se vale a pena investir um pouco mais para tentar um benefício maior e mais completo.

O que muda entre pagar 11% ou 20% do INSS?

A principal mudança é que nos 11% você abre mão do direito de se aposentar por tempo de contribuição e limita seu benefício ao salário-mínimo.

Nos 20%, você pode contribuir sobre valores maiores e tentar buscar uma aposentadoria com valor próximo ao teto do INSS.

Entre também no Canal do WhatsApp da meutudo e receba as notícias do mundo financeiro em primeira mão no seu celular!

Qual é a melhor escolha para cada perfil?

A melhor decisão de categoria de contribuição depende da sua condição financeira e dos seus objetivos para o futuro.

O ideal é equilibrar o valor que você pode investir com o tipo de aposentadoria que deseja receber, garantindo que o seu planejamento previdenciário seja sustentável a longo prazo.

Para facilitar sua escolha, confira o que costuma funcionar melhor para cada situação:

- Orçamento apertado: se você é autônomo ou está sem renda e precisa economizar, a alíquota de 11% sobre o mínimo garante todos os auxílios e a aposentadoria por idade

- Foco em renda alta: se você quer receber acima do salário-mínimo, deve optar pelo plano de 20%, contribuindo sobre valores maiores

- Baixa renda: para quem se dedica exclusivamente ao lar e tem cadastro no CadÚnico, a alíquota de 5% é a opção mais econômica e segura

- Aposentadoria por tempo: se o seu objetivo é se aposentar antes da idade mínima (nas regras de transição), você precisa obrigatoriamente pagar a alíquota de 20%

Em resumo, a melhor escolha é aquela que garante sua proteção hoje sem desfalcar seu orçamento.

O mais importante é manter a regularidade dos pagamentos para não perder o tempo de contribuição e a segurança que o INSS oferece.

Leia também: Como preencher o carnê do INSS (GPS)?

Quando vale buscar orientação previdenciária?

Saber qual caminho seguir nem sempre é simples. Vale buscar ajuda profissional quando você tem:

- Recolhimentos errados no passado

- Atrasos superiores a 5 anos

- Dúvidas entre pagar 11% ou 20%

Se você pretende usar tempo de serviço público no INSS (CTC) ou se trabalha em dois lugares ao mesmo tempo, o planejamento previdenciário evita que você jogue dinheiro fora.

Contribuinte individual ou facultativo do INSS consegue empréstimo?

Se você contribui para o INSS, sabe que a organização financeira é a base de tudo. Mas, caso você tenha saldo em alguma conta do FGTS (ativa ou inativa), você pode acessar um crédito que não adiciona uma parcela a mais no seu orçamento.

Muita gente que atualmente é contribuinte individual ou facultativo já trabalhou com carteira assinada e tem valores guardados no Fundo de Garantia.

O Empréstimo FGTS é uma alternativa muito vantajosa para quem precisa de um fôlego no orçamento, sem se enrolar com parcelas mensais que pesam no bolso.

Essa opção de crédito permite que você antecipe até 5 parcelas do Saque-Aniversário.

A grande vantagem é que o pagamento é feito uma vez por ano, descontado diretamente do seu saldo do FGTS.

Ou seja, com essa solução de crédito, você não compromete sua renda mensal, com mais boletos.

Para contratar, basta ter saldo disponível e ter ativado a modalidade Saque-Aniversário há, pelo menos, 90 dias.

Aqui na meutudo, oferecemos essa solução de um jeito bem moderno e sem aquela enrolação de banco tradicional.

Com a gente, o processo é todo pelo celular, com taxas acessíveis a partir de 1,79% ao mês e uma análise de crédito bem mais parceira.

Outra vantagem é que a análise é flexível, ou seja, o crédito está disponível inclusive para quem está com o nome sujo.

Você faz tudo online, com total segurança, e ainda conta com nosso suporte humano pelo chat se precisar de ajuda.

Utilize o nosso simulador do Empréstimo FGTS e consulte suas oportunidades:

Contratação sujeita a análise. Os valores na contratação podem mudar. Os valores apresentados são sem IOF.

* Pagamentos em 10 minutos para contratos sem pendências.

* Valores válidos para primeira contratação.

Plataforma segura

Você pode receber até

R$ 0,00Contratação sujeita a análise. Os valores na contratação podem mudar. Os valores apresentados são sem IOF.

* Pagamentos em 10 minutos para contratos sem pendências.

* Valores válidos para primeira contratação.

**Ao clicar em "Antecipar agora", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Após a sua proposta ser aprovada, o dinheiro cai na conta no prazo de 10 minutos a 24 horas úteis.

Para contratar com a gente, o caminho é simples: basta se cadastrar na nossa plataforma e conferir as oportunidades que já estão liberadas para você.

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Entender se você deve contribuir como individual ou facultativo é o primeiro passo para uma vida financeira estável.

E ter a meutudo como aliada garante que, quando um imprevisto chegar, você terá acesso a um crédito justo, transparente e que realmente respeita o seu bolso.

Gostou do conteúdo? Inscreva-se aqui para receber mais conteúdos como este diretamente no seu e-mail.

Perguntas frequentes

Qual é o melhor contribuinte individual ou facultativo?

Se você trabalha por conta e tem renda, deve ser individual por obrigação legal. Se não trabalha e quer proteção, o facultativo é a única opção.

Quem paga INSS facultativo tem direito a aposentadoria?

Sim! O facultativo tem direito à aposentadoria por idade ou por tempo de contribuição (se pagar 20%), além de auxílio-doença, salário-maternidade e pensão para seus dependentes.

Qual a diferença de pagar 11% ou 20% do INSS?

A contribuição de 11% é para quem quer se aposentar com um salário-mínimo por idade. A de 20% permite contribuir sobre valores maiores para receber uma aposentadoria superior e contar tempo de contribuição.

Posso pagar INSS em atraso?

O contribuinte individual pode pagar atrasado comprovando o trabalho. O facultativo só pode pagar atrasos de até 6 meses, e desde que a guia não tenha vencido antes de sua primeira contribuição em dia.

Victória Maymone é graduanda em Letras Inglês e faz parte da meutudo desde 2021. Atuou como especialista de Customer Success, onde se aprofundou no mercado de crédito consginado, e atualmente integra o time de redatores do blog da meutudo. Produz conteúdos sobre crédito, finanças pessoais e demais temas do mercado financeiro. Nos momentos livres, gosta de estar com seus pets e assistir séries.

910 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023