O que é pendência financeira? Significado e como resolver

ou continuar depois.

Ter uma pendência financeira é algo que pode trazer muita preocupação para uma pessoa. Afinal, ficar inadimplente pode comprometer o nome e dificultar o acesso a crédito, cartões e até abertura de contas.

Por isso, é fundamental estar atento e saber se você tem alguma pendência em seu nome para buscar resolvê-la o mais rápido possível.

Neste artigo, você entenderá melhor o que é uma pendência financeira, como consultar sua pendência e ainda dicas para evitar a inadimplência.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Simular | |||

O que você vai ler neste artigo:

O que é uma pendência financeira?

Uma pendência financeira é uma dívida ou obrigação de pagamento que ainda não foi quitada. Isso inclui contas de luz, água, telefone, aluguel ou empréstimos que não foram pagos no prazo.

Quando essas pendências não são resolvidas, podem gerar juros, multas e até restrições de crédito. Além disso, o nome do devedor pode ficar “sujo”, sendo incluído em listas de inadimplentes, como o SPC e Serasa.

Essa inclusão pode dificultar o acesso a crédito no futuro e diminuir o score de crédito da pessoa no Serasa.

Portanto, é essencial manter as contas em dia para evitar complicações financeiras futuras.

Qual a diferença entre pendência financeira e protesto de dívida?

A principal diferença entre pendência financeira e protesto de dívida é o lugar onde o seu atraso fica anotado e o peso que isso tem na lei. Basicamente, muda o jeito como a empresa formaliza que você tem uma conta sem pagar.

A pendência financeira, que gera o famoso “nome sujo”, é um aviso feito em sistemas de empresas privadas, como a Serasa e o SPC Brasil. Já o protesto de dívida é um registro oficial feito diretamente no cartório.

Essa segunda opção é mais séria, pois carimba perante a lei que a dívida realmente existe, dando muito mais garantia e força para quem precisa receber o dinheiro cobrar esse valor na Justiça.

A tabela a seguir resume as diferenças entre os dois tipos de registro:

| Critério | Pendência financeira | Protesto de dívida |

| Funcionamento | Registro da dívida em birôs de crédito, como Serasa e SPC Brasil. | Registro oficial da dívida em cartório |

| Como faz para limpar o nome? | Quitar ou negociar a dívida para que o credor solicite a baixa da negativação | Quitar ou negociar a dívida e solicitar o cancelamento do protesto no cartório |

| Validade da dívida/protesto | A negativação pode permanecer por até 5 anos | O protesto permanece até que seja cancelado após a quitação da dívida |

Saiba mais: Como protestar uma dívida? CPF, CNPJ ou título

Está gostando do conteúdo? Então aproveite e cadastre-se aqui no formulário para receber no seu e-mail nossos destaques semanais.

Qual a diferença entre pendência financeira e restrição financeira?

Uma pendência financeira é uma dívida em aberto que ainda está em fase de cobrança. Nessa situação muitas instituições ainda podem aprovar empréstimos, financiamentos ou cartões, porém com condições menos vantajosas.

Já a restrição financeira ocorre quando a inadimplência é registrada em órgãos de proteção ao crédito, como Serasa ou SPC.

O acesso ao crédito se torna muito mais limitado, já que bancos e empresas costumam negar novos empréstimos, financiamentos e outras modalidades de crédito até que a situação seja regularizada.

Também é importante entender como as dívidas são classificadas nos sistemas da Serasa Experian.

Enquanto o PEFIN reúne débitos com empresas de diversos segmentos, como comércio, varejo e prestadores de serviços, o REFIN é destinado às dívidas com bancos e instituições financeiras.

Como consultar minhas pendências financeiras?

Você pode consultar suas pendências financeiras pelo portal e-CAC da Receita Federal ou nos sites dos birôs de crédito, como Serasa e SPC Brasil.

No e-CAC, a consulta permite verificar pendências fiscais vinculadas ao seu CPF ou CNPJ.

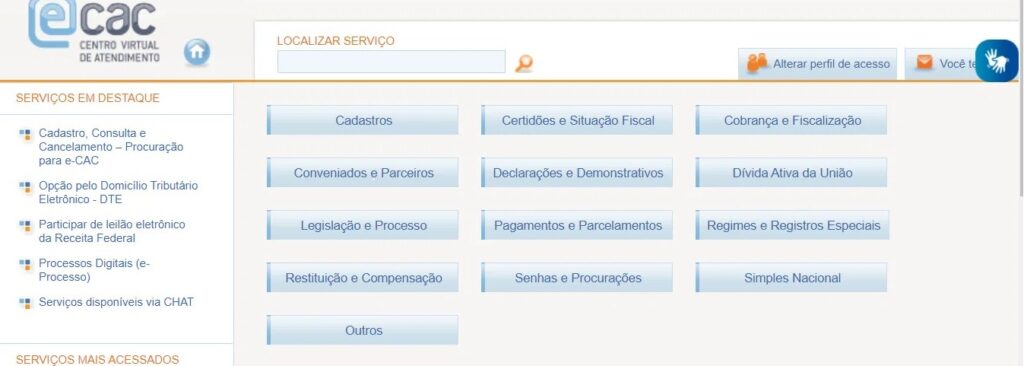

Para consultar no portal e-CAC, siga este passo a passo:

- Acesse o portal e-CAC da Receita Federal.

- Faça login com sua conta gov.br

- Na página inicial, clique em “Certidões e Situação Fiscal”

- Consulte o relatório para verificar se há pendências fiscais registradas

Se preferir consultar pendências registradas por empresas, acesse o site de um birô de crédito, faça login ou crie uma conta e verifique se existem dívidas em seu CPF.

Caso haja alguma pendência, o sistema informará a empresa credora para que você possa negociar e regularizar a situação.

Leia também: Como consultar e regularizar pendências da Receita Federal?

Como resolver minhas pendências financeiras?

Depois de identificar sua pendência financeira, o próximo passo é negociar ou quitar a dívida para regularizar sua situação e recuperar o acesso ao crédito.

Quanto antes a pendência for resolvida, menores são as chances de enfrentar dificuldades para contratar serviços financeiros. Uma alternativa é recorrer a opções de empréstimo para negativado.

Dependendo da modalidade, é possível conseguir condições que caibam no seu orçamento e utilizar o valor para quitar a dívida integralmente.

Saiba mais: Entenda se uma dívida pode ser cobrada depois de 5 anos

Aqui na meutudo, oferecemos opções de crédito para diferentes perfis e momentos financeiros, ajudando você a encontrar a alternativa mais adequada para quitar sua pendência financeira.

Aposentados e pensionistas encontram no Consignado INSS uma das opções mais acessíveis do mercado.

O Consignado INSS aqui da meutudo oferece condições que facilitam a organização financeira, com vantagens como:

- Taxas a partir de 1,39% (Consulte condições)

- Condições acessíveis e análise de crédito flexível, disponível mesmo para negativados

- Parcelamento em até 108 mensalidades, conforme disponibilidade

Já para quem tem saldo no FGTS e aderiu à modalidade Saque-Aniversário há pelo menos 3 meses pode, hoje mesmo, antecipar até 5 parcelas de uma só vez com nosso Empréstimo FGTS.

Ao optar por esta modalidade de empréstimo, você libera parte do seu saldo do FGTS quando quiser, e pode usar esse dinheiro para pagamento de dívidas ou aproveitar como desejar.

Durante a simulação, basta ter saldo no FGTS para cobrir o valor desejado, além das taxas e encargos.

Com a gente, o processo de contratação é seguro e simplificado, feito de forma 100% online, com toda a transparência e comodidade para você.

Assim você acessa o valor que precisa para quitar sua dívida sem comprometer seu orçamento mensal no futuro.

Para quem trabalha com carteira assinada, pode contratar o Consignado CLT. Nesse tipo de empréstimo, o valor das parcelas é descontado diretamente na folha de pagamento.

Além disso, para contratar, precisa ter recebido salário no mês de referência e possuir margem consignável disponível de até 35% da remuneração líquida mensal.

E aqui na meutudo, é possível contratar consignado para trabalhadores CLT de forma 100% online, em nosso aplicativo, com diversas vantagens, como:

- Prazos de pagamento de 3 a 48 vezes

- Análise de crédito mais inclusiva

- Acompanhamento da proposta em tempo real

- Total autonomia durante a contratação

Se gostou das opções aqui da meutudo, aproveite e baixe o nosso aplicativo gratuito para fazer seu cadastro e solicitar o crédito que melhor se encaixa nas suas necessidades.

A seguir, você confere o passo a passo de como acessá-lo:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Como evitar uma pendência financeira?

Se você quer manter as finanças em dia e evitar problemas futuros, como o nome sujo ou dificuldades de acesso a crédito, é essencial buscar se organizar financeiramente

Geralmente, uma pendência financeira pode surgir a partir de contas não pagas, uso descontrolado do cartão de crédito ou falta de planejamento. Para evitar essa situação, é importante organizar o orçamento e adotar hábitos saudáveis no dia a dia.

Afinal, pequenas ações podem prevenir dívidas e manter o equilíbrio financeiro. Por isso, separamos abaixo algumas dicas para ajudar você a organizar suas finanças.

Elabore um orçamento mensal detalhado

Um orçamento mensal é o primeiro passo para evitar pendências financeiras. Ele ajuda a visualizar suas receitas e despesas de maneira clara.

Para fazê-lo, comece listando todos os ganhos, como salário, rendas extras ou aposentadoria. Em seguida, registre todas as despesas, dividindo-as em fixas (como aluguel e contas) e variáveis (como lazer e alimentação).

Com essas informações, compare o total de gastos com sua renda. Se os gastos superarem a renda, identifique onde pode cortar ou reduzir despesas.

Priorize pagamentos essenciais

Para evitar pendências financeiras, priorizar os pagamentos essenciais é fundamental.

Atrasar essas contas pode gerar multas e juros, além de cortes no fornecimento de serviços básicos.

Você pode priorizar os pagamentos ao pagar primeiro as contas mais importantes.

Sempre que possível, programe os pagamentos automáticos para garantir que sejam realizados no prazo. Dessa forma, você evita esquecer datas de vencimento e acumular dívidas.

Entenda: Débito automático: o que é, como funciona e para que serve

Priorizar os essenciais também reduz o risco de pendências que possam levar à restrição de crédito ou queda no score.

Evite compras por impulso

As compras por impulso são uma das principais causas de endividamento. Para evitá-las, adote o hábito de planejar suas compras.

Antes de comprar algo, pergunte-se se realmente precisa daquele item ou se é apenas um desejo momentâneo.

Outra dica é fazer uma lista de compras e segui-la rigorosamente, seja no supermercado ou em lojas de departamento.

Leia também: Minha Vida Financeira do Banco Central: como consultar?

Além disso, evitar frequentar shoppings e lojas online sem um objetivo claro também ajuda a reduzir o risco de gastar além do necessário.

Tenha uma reserva de emergência

Por fim, ter uma reserva de emergência é essencial para lidar com imprevistos financeiros sem comprometer o orçamento.

O ideal é guardar pelo menos três a seis meses de suas despesas fixas em uma conta separada, que seja de fácil acesso, mas não misturada com sua conta principal.

Saiba mais: O que é o método 50/30/20, como funciona e vantagens

Para começar, defina um valor mensal que possa ser destinado à poupança e guarde todo mês. Mesmo que seja pequeno, ele fará diferença ao longo do tempo.

Com essas dicas, você poderá evitar as pendências financeiras e manter suas finanças mais estáveis.

Se gostou desse artigo, aproveite para se inscrever aqui no formulário e receber no seu e-mail nossos principais conteúdos informativos.

Perguntas frequentes

Qual a diferença entre PEFIN e REFIN?

O Refin e Pefin são ferramentas de cadastro e consulta de dados de pessoas físicas ou jurídicas que tenham débitos. Enquanto o REFIN se destina a dívidas em bancos e instituições financeiras, o PEFIN engloba diferentes setores da economia, como varejo, indústria, etc.

Qual a diferença entre PEFIN e protesto?

O protesto é um processo formal e feito obrigatoriamente em cartório e o Pefin pode ser realizado pela internet, além de ter custo único e mais em conta.

O que é dívida PEFIN?

Quando o cliente pessoa física ou jurídica tem um débito em algum dos diversos ramos da economia, como varejo, indústria, prestação de serviços, etc., ela pode ser cadastrada no Pefin.

Como pagar a dívida PEFIN?

A empresa enviará uma carta-comunicado ao devedor, contendo nela informações sobre a quitação da dívida e até mesmo boleto. O cliente deverá seguir as instruções deste documento, efetuando o pagamento.

Leticia é formada em Marketing e trabalha como redatora desde 2018. Adora consumir conteúdos sobre educação financeira e escreve na meutudo para descomplicar a vida das pessoas que buscam crédito. No seu tempo livre gosta de ir à praia, visitar cafés bonitos e inventar moda com crochê e tricô.

948 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023