Imposto de Renda sobre investimentos: declaração e valores

ou continuar depois.

A declaração do Imposto de Renda de Pessoa Física (IRPF) é um dever fiscal de milhares de brasileiros, cujo objetivo é prestar contas junto à Receita Federal.

Devem declarar o Imposto de Renda anualmente pessoas cuja renda é superior às regras estabelecidas pelo governo, logo, isto inclui cidadãos que possuem investimentos.

Com mais um período de declarações se aproximando, os contribuintes devem tirar suas dúvidas sobre o Imposto de Renda sobre investimentos para evitar pendências.

A seguir, você aprende como funciona o IR sobre investimentos, regras para declarar e como inserir corretamente cada tipo de investimento no documento.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Simular | |||

O que você vai ler neste artigo:

O que é Imposto de Renda sobre fundos de investimentos?

O Imposto de Renda sobre fundos de investimentos é a tributação aplicada sobre os rendimentos obtidos em aplicações, como ações, CDBs, Tesouro Direto, moedas estrangeiras e outros, com cobrança feita diretamente na fonte, sem necessidade de ação do investidor.

A cobrança varia conforme o tipo de fundo e o prazo de investimento. Nos fundos de renda fixa e multimercado, o IR é antecipado semestralmente pelo sistema come-cotas, que reduz o número de cotas do investidor mesmo sem resgate.

Já nos fundos de ações, a alíquota é de 15% sobre o lucro, cobrada apenas no momento do resgate. Em ambos os casos, o imposto incide sobre o rendimento, e não sobre o valor total investido.

Como o recolhimento é automático, o investidor não precisa emitir guias mensais, mas deve informar os valores na declaração anual do Imposto de Renda.

Entenda: Qual é o prazo máximo para declarar Imposto de Renda?

Como funciona o Imposto de Renda sobre investimentos?

O Imposto de Renda sobre investimentos é variável, com cobrança sobre os rendimentos obtidos, podendo ocorrer no momento do resgate ou de forma antecipada, dependendo do tipo de aplicação. A tributação acontece de duas formas:

- Tributação por movimentação: o imposto é cobrado no momento do resgate ou distribuição de rendimentos

A alíquota incide sobre o ganho de capital, ou seja, a diferença entre o valor investido e o valor resgatado.

- Tributação sobre rendimentos acumulados (come-cotas): o imposto é antecipado semestralmente, geralmente em maio e novembro, reduzindo automaticamente a quantidade de cotas do investidor

Esse modelo afeta a rentabilidade ao longo do tempo, pois o imposto é descontado antes do resgate.

Quem precisa declarar IR sobre investimentos?

Quem investe precisa declarar Imposto de Renda sempre que realizar operações na Bolsa de Valores ou se enquadrar nos critérios da Receita Federal, mesmo que não tenha tido lucro.

No caso de investimentos, a declaração é obrigatória quando:

- Realizou operações na Bolsa de Valores, como compra e venda de ações, ETFs ou Fundos Imobiliários

- Teve lucro ou prejuízo com investimentos, incluindo renda variável ou renda fixa

- Recebeu rendimentos isentos, não tributáveis ou tributados acima de R$ 200 mil, como dividendos

- Possui bens e investimentos acima de R$ 800 mil

Além disso, também deve declarar o IR quem:

- Teve rendimentos anuais acima do valor de R$ 35.584,00, incluindo salários, aluguéis, aposentadoria, etc

- Teve ganho de capital com venda de bens, cuja soma foi superior a R$ 40 mil, ou direitos sujeitos à cobrança do IR

- Teve receita bruta de atividade rural acima de R$ 177.920,00 ou quer compensar prejuízos de anos anteriores

- Passou a morar no Brasil no ano-base e seguia nessa condição até 31 de dezembro de 2025

- Escolheu atualizar bens e direitos no exterior

- Quem é titular de trust (estrutura de planejamento patrimonial e sucessório na qual os bens são administrados por um terceiro) e outros contratos regidos por lei estrangeira

- Quem declarou bens, direitos e dívidas por entidade controlada no exterior, direta ou indiretamente, como se fossem pessoais

- Brasileiros que retornaram ao Brasil em 2025, mesmo que não tenham tido rendimentos

Em resumo, qualquer pessoa que investiu na Bolsa ou se enquadra nesses critérios precisa declarar o IR em 2026, referente aos rendimentos de 2025.

É importante mencionar que as pessoas que precisam declarar o IR, devem fazê-lo dentro dos prazos, seguindo todas as orientações adequadas, evitando multas e outras pendências com a Receita.

Saiba mais: Quem tem direito à isenção do Imposto de Renda

Como declarar Imposto de Renda sobre investimentos

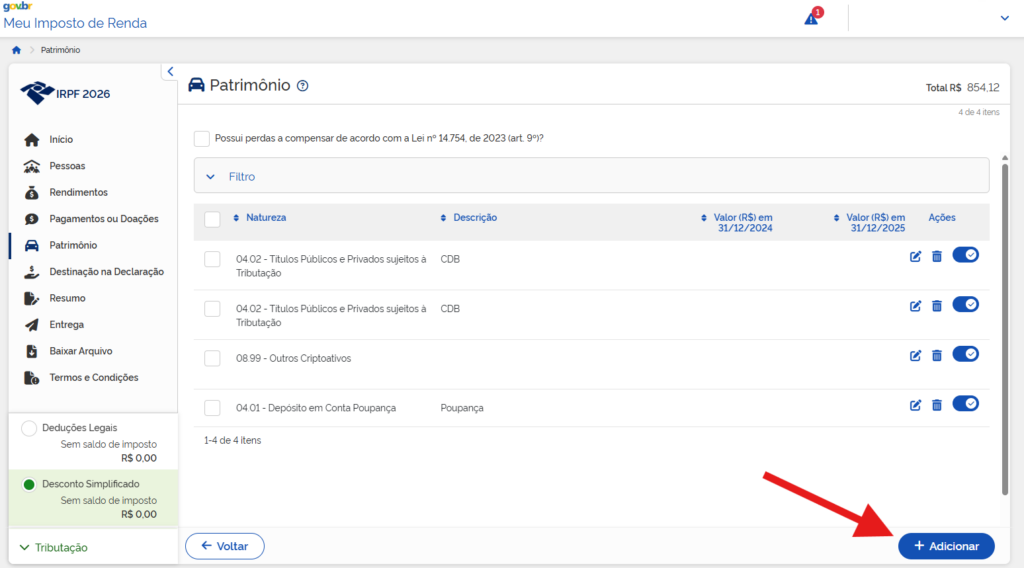

Para declarar Imposto de Renda sobre investimentos, é necessário informar os saldos em “Bens e Direitos”, declarar os rendimentos nas fichas corretas e, quando houver, registrar lucros ou prejuízos com operações, especialmente em renda variável. Siga os passos abaixo:

1. Separe os documentos das aplicações

Reúna os Informes de Rendimentos de bancos e corretoras, além de comprovantes de compra e venda. Esses dados são a base da declaração.

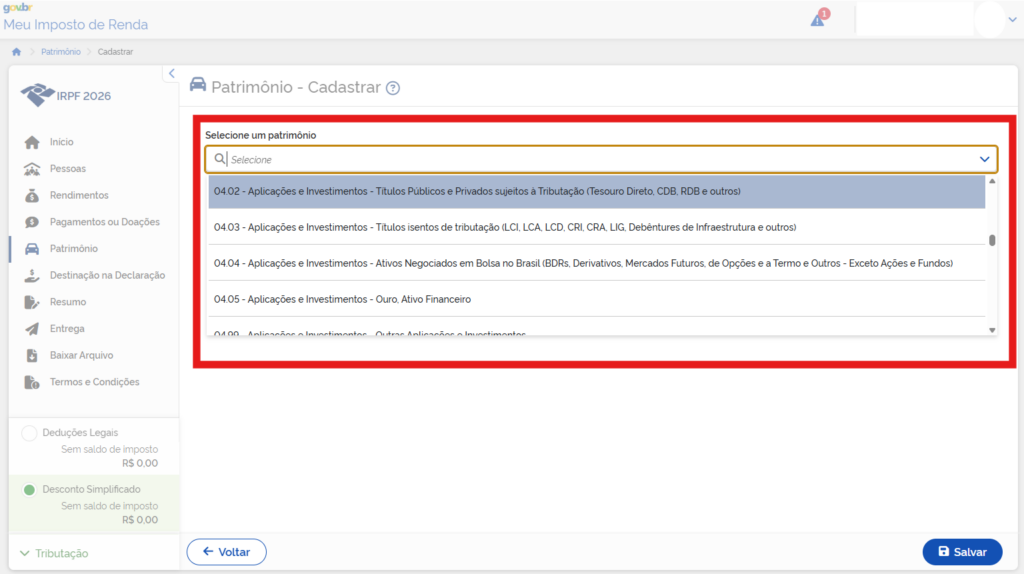

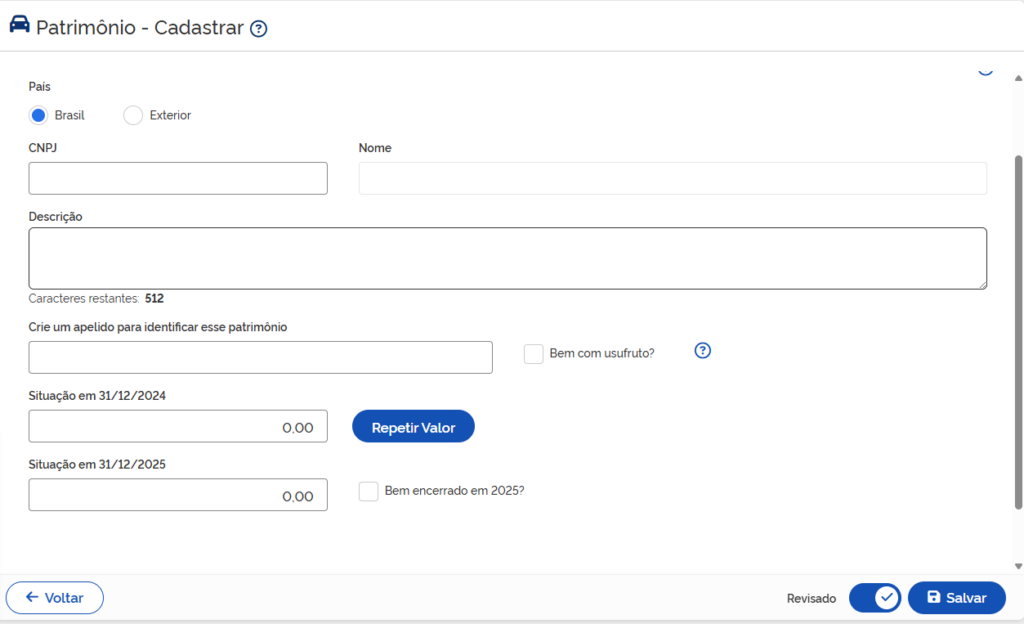

2. Informe os investimentos na ficha “Bens e Direitos” no programa ou aplicativo da Receita Federal

Declare o saldo de cada aplicação em 31 de dezembro do ano-base, utilizando o código correto, CNPJ da instituição e descrição do investimento. Confira todos os códigos:

| Código de aplicação de investimento para declarar IR | |

|---|---|

| Código IR | Tipo de investimento |

| 03.01 | Ações (inclusive as listadas em Bolsa) |

| 04.01 | Depósito em Conta Poupança |

| 04.02 | Títulos Públicos e Privados sujeitos à Tributação (Tesouro Direto, CDB, RDB e outros) |

| 04.03 | Títulos isentos de tributação (LCI, LCA, LCD, CRI, CRA, LIG, Debêntures de Infraestrutura e outros) |

| 04.04 | Ativos Negociados em Bolsa no Brasil (BDRs, Derivativos, Mercados Futuros, de Opções e a Termo e Outros - Exceto Ações e Fundos) |

| 04.05 | Ouro, Ativo Financeiro |

| 04.99 | Outras Aplicações e Investimentos |

| 07.01 | Fundos de Investimentos sujeitos à tributação periódica (come-cotas) |

| 07.02 | Fundos de Investimento nas Cadeias Produtivas Agroindustriais (Fiagro) |

| 07.03 | Fundos de Investimento Imobiliário (FII) |

| 07.04 | Fundos de Investimento em Ações e Fundos Mútuos de Privatização - FGTS |

| 07.06 | FIP - Entidade de investimento, FIDC - Entidade de investimento sem tributação periódica (come-cotas), ETF - Entidade de investimento |

| 07.07 | Fundos de Investimento em Participações em Infraestrutura (FIP-IE) e Fundos de Investimento em Participação na Produção Econômica Intensiva em Pesquisa, Desenvolvimento e Inovação (FIP-PD&I) |

| 07.08 | Fundos de Índice de Renda Fixa (ETFs) |

| 07.10 | Fundos de Infraestrutura, FIDC e outros Fundos de Investimento (alíquota 0%) |

| 07.12 | Fundos de Investimentos em Empresas Emergentes - FIEE |

| 07.13 | Fundos Multimercado |

| 07.99 | Fundos de Investimento no Exterior |

| 08.01 | Criptoativo Bitcoin - BTC |

| 08.02 | Outras Criptomoedas, conhecidas como Altcoins, por exemplo, Ethereum (ETH), Ripple (XRP), Bitcoin Cash (BCH) e Litecoin (LTC) |

| 08.03 | Criptoativos conhecidos como Stablecoins, por exemplo, Tether (USDT), USD Coin (USDC), Brazilian Digital Token (BRZ), Binance USD (BUSD), DAI, True USD (TUSD), Gemini USD (GUSD), Paxos USD (PAX), Paxos Gold (PAXG) |

| 08.10 | Criptoativos conhecidos como NFTs (Non-Fungible Tokens) |

| 08.99 | Outros Criptoativos |

| 99.06 | VGBL - Vida Gerador de Benefício Livre |

3. Declare os rendimentos recebidos em “Adicionar”

Preencha conforme o tipo de rendimento. Por exemplo: dividendos (isentos), renda fixa (exclusiva) ou tributáveis.

Nos campos “Situação em 31/12/2024” e “Situação em 31/12/25”, deve ser informado o valor destacado no Informe de Rendimentos.

4. Preencha a ficha “Renda Variável”, se investiu na Bolsa

Quem comprou ou vendeu ações, ETFs ou FIIs deve informar lucros, prejuízos e eventuais impostos pagos ao longo do ano.

5. Informe imposto já retido ou pago

Inclua valores de IR retido na fonte ou pagos via DARF, quando houver, para evitar cobrança duplicada.

6. Revise os códigos e informações

Verifique se cada investimento está na categoria correta e se os valores batem com os informes.

7. Envie a declaração dentro do prazo

Após a revisão, finalize e envie para evitar multas e pendências com a Receita.

Leia também: Saiba tudo sobre como usar seu FGTS para comprar ações

Quer receber gratuitamente conteúdos sobre alíquota IR investimentos em seu e-mail? Preencha o formulário gratuitamente e receba os destaques semanais do mundo financeiro!

Quais as alíquotas do Imposto de Renda sobre investimentos

As alíquotas do Imposto de Renda aplicadas sobre os investimentos irão variar conforme uma série de fatores, como prazo, tipo de aplicação, valor, movimentações, entre outros.

Aprenda também: Quais investimentos são isentos de Imposto de Renda (IR)?

A seguir, você confere as alíquotas variáveis aplicadas sobre as principais modalidades de investimento.

Fundos de investimento

A aplicação das alíquotas do IR sobre investimentos renda fixa varia, especialmente, sobre o seu prazo. A regra geral é dividida entre o investimento de curto e de longo prazo.

No investimento de curto prazo, são considerados os fundos em que a carteira de títulos possua prazo menor que 365 dias.

Entenda: CDB tem Imposto de Renda? Como calcular e declarar valores

Porém, ainda dentro deste grupo, existe uma variação de alíquotas. Confira:

| Tabela IR sobre investimentos (curto prazo) | |

|---|---|

| Prazo da aplicação | Alíquota |

| Até 180 dias | 22,50% |

| Acima de 180 dias | 20% |

Quando falamos em investimentos de longo prazo, as alíquotas também são aplicadas de forma regressiva, conforme a permanência da aplicação.

Como os prazos são maiores, são aplicadas mais faixas regressivas sobre o investimento, podendo chegar até a 15%, na menor alíquota. Confira:

| Tabela IR sobre investimentos (longo prazo) | |

|---|---|

| Prazo da aplicação | Alíquota |

| Até 180 dias | 22,50% |

| Entre 180 e 360 dias | 20% |

| Entre 361 e 720 dias | 17,50% |

| Acima de 720 dias | 15% |

No entanto, vale lembrar que também existem fundos de investimento que funcionam como exceção à regra, como: Fundos de ações, (ETFs), Fundos de Investimento Imobiliário (FIIs) e Fundos de Investimento em Cadeias Agroindustriais (Fiagros).

Os fundos de investimento devem ser informados na declaração, na aba “Rendimentos Sujeitos à tributação Exclusiva/Definitiva” (linha 6).

Fundos de ações

Fundos de ações obedecem a mecanismos diferentes. O imposto é recolhido somente sobre o rendimento bruto, no momento do resgate.

O percentual em relação ao fundo de ações é o mesmo, independentemente do prazo do fundo, com alíquota de 15%. Em geral, são os que oferecem menor tributação.

Os fundos de ações devem ser informados na declaração IR, na aba “Demonstrativo de Renda Variável”.

Ações

No Brasil, não existe diferença de alíquota de Imposto de Renda entre ações ordinárias (ON) e preferenciais (PN), o que muda é o tipo de operação:

- Swing trade (venda após mais de um dia da compra): alíquota progressiva de 15% a 22,5%, conforme o lucro acumulado no mês. Lembrando que vendas mensais até R$ 20 mil de ações (mercado à vista) são isentas, mas o ganho deve ser declarado.

- Day trade (compra e venda no mesmo dia): alíquota fixa de 20% sobre o lucro.

As ações devem ser informadas na declaração, na aba “Demonstrativo de Renda Variável”.

Tesouro Direto

Quando falamos em Tesouro Direto, as alíquotas variam entre 22,5% e 15%, de forma regressiva, conforme o tempo de aplicação do valor.

Logo, quanto mais tempo o investidor continuar com o título, menos impostos irá pagar. Os dias para efeito de incidência do IR são a partir do prazo de liquidação do mesmo.

Confira: Reserva de emergência: o que é, onde investir e como montar

O Tesouro Direto deve ser informado na declaração, na aba “Rendimentos Sujeitos à tributação exclusiva/definitiva” (linha 6).

CDBs

Certificados de Depósito Bancário (CDBs) também possuem alíquotas variáveis entre 22,5% e 15%, de forma regressiva, de acordo com o prazo de aplicação do investimento.

Novamente, esta opção de alíquota incentiva o investidor a manter seu título por mais tempo, além de já serem tributados na fonte.

Os CDBs devem ser informados na declaração IR, na aba “Rendimentos Sujeitos à tributação exclusiva/definitiva” (linha 6).

Previdência privada (PGBL)

O Plano Gerador de Benefício Livre (PGBL) é o plano de previdência privada mais indicado para pessoas cuja renda é relativamente alta e que prestam contas com a Receita Federal.

Este tipo de previdência permite uma dedução de até 12% da renda bruta tributável recebida pelo contribuinte no ano, sendo bastante vantajoso.

Leia mais: Quais os melhores tipos de investimento para iniciantes?

No entanto, no momento do resgate do valor, o tributo incidirá sobre todo o montante acumulado (principal + juros).

O PGBL deve ser informado na declaração do IR, na aba “Pagamentos efetuados, código 36 (Previdência Complementar)”.

Previdência privada (VGBL)

O Vida Gerador de Benefício Livre (VGBL) é destinado a pessoas de renda mais baixa que ainda assim desejam investir na previdência privada.

O foco deste plano é, especialmente, em quem é isento do IR ou que utiliza o modelo simplificado para fazer sua declaração.

A vantagem do VGBL é que, apesar de não oferecer o percentual de dedução sobre a base de cálculo do IR, ao final, somente será cobrado imposto sobre os rendimentos obtidos, não sobre o total acumulado.

O VGBL deve ser informado na declaração do IR, na aba “Bens e Direitos, código 97”.

Como calcular Imposto de Renda sobre investimento

O cálculo do Imposto de Renda sobre investimento é feito aplicando a alíquota sobre o lucro, ou seja, sobre a diferença entre o valor investido e o valor resgatado. Confira a fórmula básica:

IR = lucro × alíquota

Imagine que você investiu R$ 10.000,00 em um CDB e, após um ano, resgatou R$ 12.000,00.

- Valor investido: R$ 10.000,00

- Valor resgatado: R$ 12.000,00

- Lucro (rendimento): R$2.000,00

Nesse caso, como o prazo foi superior a 360 dias, aplica-se a alíquota de 17,5% (tabela regressiva da renda fixa). Com isso, o imposto devido é:

R$ 2.000,00 × 17,5% = R$ 350,00

Na maioria dos investimentos de renda fixa, como CDB, esse valor já é descontado automaticamente pela instituição financeira no momento do resgate.

Por isso, o ideal é que você faça esse cálculo considerando os fatores aplicáveis ao seu tipo de investimento.

Com as alíquotas, prazos e referências que mostramos, você conseguirá ter uma simulação próxima ao valor do Imposto de Renda cobrado sobre seu investimento.

Para continuar se informando sobre o mundo financeiro e outros investimentos com os conteúdos da meutudo, cadastre-se no formulário para receber nossos destaques semanais diretamente em seu e-mail.

Perguntas frequentes

O que é Imposto de Renda sobre investimentos CDB?

O Imposto de Renda sobre o investimento CDB é uma obrigação fiscal para o investidor do Certificado de Depósito Bancário. Sua alíquota varia entre 22,5% e 15% de forma regressiva, de acordo com o prazo de aplicação do investimento.

Qual o investimento que não paga Imposto de Renda?

Os investimentos isentos de Imposto de Renda são: fundos imobiliários, capitalização de ações, Certificado de Recebíveis do Imobiliário (CRI) e Certificado de Recebíveis do Agronegócio (CRA), Letras de Crédito do Agronegócio (LCA) e Letras de Crédito Imobiliário (LCI).

Quem tem mais de 50 mil na poupança paga Imposto?

Rendimentos em poupança ficam isentos da incidência do Imposto de Renda, no entanto, ainda assim será necessário declarar o Imposto de Renda, se o titular possuir rendimento isento ou não tributável de valor superior a R$ 200 mil anuais, somando heranças e indenizações.

Tem como guardar dinheiro sem pagar imposto?

Existem formas de guardar dinheiro como a poupança, que são isentas do Imposto de Renda. Porém, ainda assim, a depender do valor que você possui, pode ser necessário declarar o Imposto de Renda anual junto à Receita Federal.

Kamilla Aires é formada em Publicidade e Propaganda e faz parte da meutudo desde 2021. Iniciou sua trajetória no time de Customer, onde teve contato com o mercado financeiro, e hoje integra o time de redatores SEO. Gosta de escrever sobre crédito, finanças pessoais e temas relacionados à educação financeira. Quando não está escrevendo, divide o tempo entre explorar novos lugares e maratonar suas séries favoritas.

872 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023