O seguro prestamista é uma proteção financeira muitas vezes incluída automaticamente no contrato de crédito ou financiamento.

Mas você sabe quanto esse seguro custa? A realidade é que o valor cobrado depende de alguns fatores, mas dá para entender a lógica do cálculo sem muito esforço.

Neste artigo, aprenda como o valor do seguro prestamista é composto, quais são as faixas de preço mais comuns e o que fazer se o seguro foi incluído sem a sua autorização.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Consignado Privado CLT | 2,48% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

O que é seguro prestamista e quando ele é oferecido?

O seguro prestamista é uma proteção financeira vinculada a um empréstimo, financiamento ou consórcio para quitar a dívida em caso de imprevistos.

Quando acontece um evento coberto pela apólice, como morte, invalidez permanente, desemprego involuntário ou incapacidade temporária, o seguro quita parte ou toda a dívida no lugar do segurado.

Ele aparece nas mais diversas operações de crédito:

- Empréstimo pessoal

- Crédito consignado

- Financiamento de veículos

- Financiamento imobiliário

- Cartão de crédito

- Compras parceladas no varejo

- Outros tipos de crédito com parcelas futuras à vencer

Diferente do seguro de vida tradicional, em que a indenização é paga aos beneficiários do segurado, o seguro prestamista protege o credor, ou seja, a instituição financeira.

O objetivo é quitar a dívida ativa, evitando que ela recaia sobre a família do segurado.

Qual o valor do seguro prestamista?

O custo do seguro prestamista, também chamado de prêmio, depende do risco assumido pela instituição financeira, das coberturas incluídas e do perfil de quem está contratando.

Mas é possível trabalhar com faixas reais e frequentes no mercado. A mais comum é como um percentual mensal sobre o saldo devedor, geralmente entre 0,5% e 2% ao mês.

Isso significa que o custo diminui conforme você vai quitando a dívida, porque o valor-base sobre o qual o percentual é aplicado também diminui.

A segunda maneira é um percentual menor aplicado sobre o valor total do crédito contratado no início do contrato, como de 0,06% a 0,10%.

Nesse caso, o valor cobrado permanece fixo durante toda a vigência do contrato.

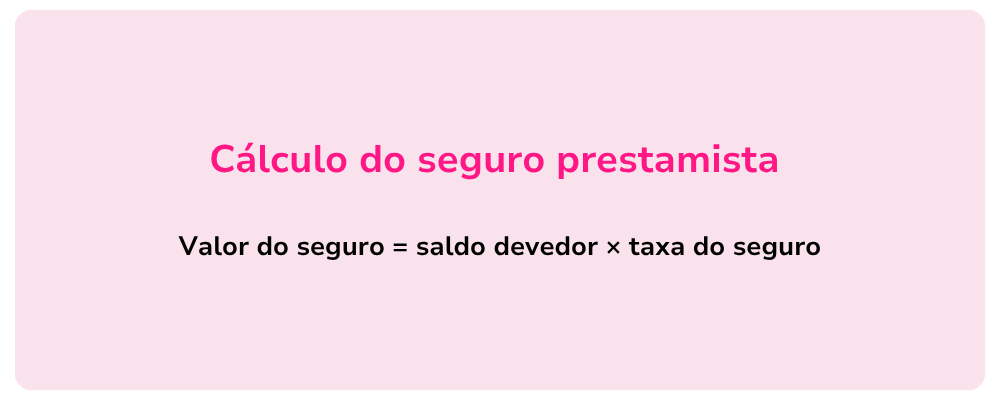

Para calcular, consulte o contrato e identifique a taxa aplicada. Depois, use esta fórmula:

Valor do seguro = saldo devedor × taxa do seguro

Em outras palavras: pegue o quanto você ainda deve e multiplique pela sua taxa. O resultado é o que você paga pelo seguro.

Faixa de preço mais comum

Para um empréstimo de R$ 20.000,00 com taxa de seguro de 1% ao mês sobre o saldo devedor, o custo no primeiro mês seria de R$ 200,00.

Ao chegar à metade do prazo, com saldo em torno de R$ 10.000,00, o custo cai para R$ 100,00. Nas últimas parcelas, pode estar abaixo de R$ 50,00.

Já para uma dívida de R$ 10.000,00 com cobrança de 0,06% sobre o valor total, o custo mensal seria de R$ 6,00 fixos durante todo o contrato. Ao longo de 48 meses, somando as parcelas pagas, você terá pago R$ 288,00 em seguro.

Como é calculado o valor do seguro prestamista?

O valor do seguro é definido por alguns fatores. O principal é a idade de quem está contratando. Quanto mais velho, maior o risco estatístico de invalidez ou morte, e isso aumenta o custo cobrado.

Por isso, uma pessoa contratante de 30 anos pagará menos do que uma de 60 anos para cobrir a mesma dívida.

O tempo de contrato também importa. Quanto mais longo o prazo escolhido, mais tempo a seguradora fica exposta ao risco de inadimplência, e isso pode encarecer a taxa.

O valor financiado é outro influenciador. Isso porque quanto maior a dívida, maior o valor protegido e, consequentemente, maior o prêmio mensal.

As coberturas contratadas são outro fator decisivo. Um seguro que cobre apenas morte é mais barato do que um que inclui invalidez permanente, desemprego involuntário e incapacidade temporária.

Por fim, a modalidade de crédito escolhida também influencia. O crédito consignado, por exemplo, costuma ter taxas menores do que o crédito pessoal, porque o desconto em folha reduz o risco de inadimplência.

Fique por dentro das novidades financeiras diretamente por e-mail. Preencha o formulário e receba nossos conteúdos selecionados semanalmente.

Exemplo de cálculo sobre saldo devedor

Considere um empréstimo de R$ 10.000,00 em 24 meses, com taxa de seguro prestamista de 1% ao mês sobre o saldo devedor. Confira como ficaria esse custo ao longo do tempo:

| Situação | Saldo devedor | Taxa mensal do seguro | Custo mensal estimado |

| Início do contrato | R$ 10.000,00 | 1% ao mês | R$ 100,00 |

| Metade do prazo | R$ 5.000,00 | 1% ao mês | R$ 50,00 |

| Últimas parcelas | R$ 1.000,00 | 1% ao mês | R$ 10,00 |

Importante: o cálculo exato, incluindo a taxa utilizada, está sempre no contrato de empréstimo e na proposta. Nunca assine sem verificar esse dado.

Exemplo de cálculo sobre valor total do crédito

Em alguns contratos, especialmente financiamentos com prazos longos, o seguro prestamista é cobrado como um percentual fixo sobre o valor total contratado. Use a fórmula:

Num crédito de R$ 30.000,00 com taxa de 0,08% ao mês sobre o valor total, o custo mensal seria de R$ 24,00 durante todos os meses do contrato, independentemente do saldo que ainda falta pagar.

Esse modelo é diferente do anterior: o valor não se reduz com o tempo.

Quem quita o empréstimo antecipadamente pode estar pagando por uma proteção que não precisará mais, o que gera o direito à devolução proporcional do valor pago.

Explicaremos mais sobre isso adiante.

Entenda: Quais são os tipos de seguro e importância de cada um deles

O que faz o seguro prestamista ficar mais caro ou mais barato?

O valor da parcela do seguro prestamista pode encarecer ou baratear dependendo das condições:

- Idade do contratante

- Prazo da dívida

- Valor financiado

- Modalidade do crédito

- Coberturas incluídas

- Perfil de risco

A combinação de todos esses fatores é o que define a taxa que aparece no seu contrato.

Por isso é fundamental ler o Custo Efetivo Total (CET), onde o seguro deve estar detalhado separadamente das demais tarifas e juros.

Como o seguro prestamista é cobrado na parcela?

Na maioria dos contratos, o valor do seguro já vem cobrado diretamente na prestação mensal. Por isso, que muitas vezes, o segurado não percebe que está pagando pela proteção.

Para saber quanto do que você paga corresponde ao seguro, acesse o contrato assinado ou a proposta de crédito oferecida.

Nesse documento, cada detalhe da parcela deve aparecer de forma separada: valor principal, taxa de juros, IOF e prêmio do seguro.

O mesmo vale para o CET, que é a forma oficial de medir o custo real de um crédito e deve incluir o seguro quando ele é obrigatório ou vinculado.

Essas condições também podem aparecer no extrato de movimentações do contrato, que você tem direito a solicitar a qualquer momento.

No aplicativo meutudo, você encontra o seu contrato e todos os detalhes de cobrança na aba “Contratos”, a qualquer hora, 100% online. É só selecionar o contrato que quiser para consultar todas as condições.

Aprenda: O que é seguro de proteção financeira e quando contratar?

Seguro prestamista é obrigatório?

Não. Tanto a Superintendência de Seguros Privados (SUSEP) quanto o Código de Defesa do Consumidor garantem que a contratação do seguro prestamista deve ser uma escolha do consumidor.

Se o banco ou a instituição financeira obrigar a contratação do seguro como condição para liberar o crédito, sem oferecer alternativas, isso pode configurar como venda casada, prática considerada abusiva pela Lei n.º 8.078/1990.

Nesse caso, o consumidor tem o direito de recusar o seguro e, ainda assim, contratar o crédito.

No entanto, existe uma exceção: no financiamento de crédito imobiliário pelo Sistema Financeiro de Habitação (SFH), o prestamista é exigido por lei.

Mas, mesmo nesses casos, o contrato precisa deixar claro o que é custo obrigatório e o que é opcional.

O que fazer se o seguro foi incluído sem a sua autorização?

Se o seguro prestamista não foi contratado e ele está sendo cobrado na parcela do empréstimo ou financiamento, siga estes passos:

- Solicite a 2ª via do contrato ou proposta assinada para verificar se há alguma autorização registrada

- Entre em contato com o Serviço de Atendimento ao Consumidor (SAC) da instituição financeira e peça o cancelamento por escrito

- Se não houver solução no SAC, é possível acionar a ouvidoria da instituição

Se o problema não for resolvido, você pode registrar uma reclamação no PROCON do seu estado ou no portal Consumidor.gov, vinculado ao Ministério da Justiça.

Se ainda assim não resolver, busque orientação jurídica ou o Juizado Especial Cível. Por lá, causas de até 20 salários-mínimos podem ser tratadas sem precisar obrigatoriamente de advogado.

Saiba também: Quais são os benefícios do seguro de vida? Vale a pena?

Posso cancelar o seguro prestamista e pedir devolução?

Sim. Se o contratante quitar a dívida antes do prazo, ele tem direito a receber de volta o valor do seguro referente ao período que não vai usar. Por exemplo:

João contratou um seguro prestamista para cobrir um empréstimo de 48 meses e quitou tudo em 24 meses, ou seja, ele pagou por mais 24 meses que não vai precisar. Nesse caso, esse valor pode ser devolvido.

Durante o contrato, também é possível pedir o cancelamento em alguns casos, mas isso depende da aceitação do credor.

Uma situação em que o cancelamento não é permitido é quando o seguro precisa ser acionado, por morte ou invalidez, por exemplo.

Nesse caso, o valor do seguro é utilizado para quitar ou reduzir a dívida conforme o que foi contratado, e a cobertura se encerra por aí.

Para pedir a devolução do seguro prestamista, o contratante deve entrar em contato com a seguradora indicada no contrato e apresentar o comprovante de quitação antecipada.

Quantas parcelas o seguro prestamista cobre e quem recebe a indenização?

A cobertura do seguro prestamista costuma quitar toda a dívida do contrato de crédito. Esse é o formato mais comum e completo e, por isso, também o mais caro.

Alguns contratos preveem amortização parcial. Nesse caso, o seguro cobre só uma parte da dívida, reduzindo as parcelas, mas sem zerá-las. O restante fica a cargo da família do segurado.

Há ainda contratos em que o seguro cobre um período fixo de prestações, como três ou seis meses, para oferecer um apoio enquanto o segurado se recupera de um imprevisto ou a família se reorganiza financeiramente.

Quanto à quem recebe a indenização, o primeiro beneficiário é sempre o credor, ou seja, o banco ou financeira que concedeu o crédito.

O seguro paga diretamente para eles até o valor da dívida. Se sobrar algum valor acima do saldo devedor, esse restante pode ser repassado ao segurado ou a quem ele indicou no contrato.

Por isso, antes de assinar qualquer contrato de crédito com seguro prestamista, vale ler com atenção o que está coberto, em quais situações o seguro pode ser acionado, por quanto tempo e até qual valor.

Essa informação é mais importante do que o valor mensal do seguro.

Com isso em mãos, dá para avaliar se manter a cobertura do seguro prestamista faz sentido, identificar cobranças indevidas e saber como agir quando precisar.

Continue lendo: 55% não sabem o que cobre o Seguro de Vida

Gostou desse tipo de conteúdo? Cadastre-se no formulário e receba uma seleção feita pela meutudo direto no seu e-mail!

Perguntas frequentes

Quanto recebo de volta do seguro prestamista?

Quantas parcelas o seguro prestamista cobre?

Quanto fica R$ 10.000 financiado em 48 vezes com seguro?

Como é calculado o valor do seguro prestamista?

Kamilla Aires é formada em Publicidade e Propaganda e faz parte da meutudo desde 2021. Iniciou sua trajetória no time de Customer, onde teve contato com o mercado financeiro, e hoje integra o time de redatores SEO. Gosta de escrever sobre crédito, finanças pessoais e temas relacionados à educação financeira. Quando não está escrevendo, divide o tempo entre explorar novos lugares e maratonar suas séries favoritas.

1277 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023