O que é seguro prestamista? Como funciona, valor e cobertura

O seguro prestamista é um recurso que pode trazer segurança e tranquilidade para quem assume dívidas, como empréstimos, financiamentos ou compras no cartão de crédito.

Muitas pessoas não conhecem esse tipo de proteção e acabam expostas a riscos que poderiam ser evitados.

Por isso, neste artigo, você vai entender melhor sobre o seguro prestamista, qual o valor dele, como acionar e até como calcular o valor em casos de devolução.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Simular | |||

O que você vai ler neste artigo:

O que é seguro prestamista?

O seguro prestamista é um tipo de seguro que garante a quitação parcial ou total de uma dívida quando o contratante passa por situações específicas, como morte, invalidez ou perda involuntária do emprego.

Ele é sempre vinculado a um contrato de crédito, seja um empréstimo, financiamento, cartão ou consórcio. Além disso, o seguro prestamista é legal e sua contratação deve seguir as regras da Superintendência de Seguros Privados (Susep).

Esse seguro protege tanto o consumidor quanto o credor. Em caso de sinistro, a dívida é paga pela seguradora diretamente ao banco ou instituição financeira, evitando que o saldo devedor seja transferido para herdeiros ou cause problemas de inadimplência.

Como funciona o seguro prestamista?

O seguro prestamista funciona como um acordo entre você e a seguradora. Ao contratar um crédito, o seguro pode ser incluído no contrato.

Assim, você paga um valor, que pode ser diluído nas parcelas ou cobrado à vista, e, se ocorrer um evento previsto na apólice, a seguradora paga total ou parcialmente a dívida.

O funcionamento é simples: enquanto o contrato de crédito está ativo, o seguro oferece cobertura para situações previstas, como morte ou perda de renda.

Quando acontece um sinistro, você ou sua família acionam a seguradora, enviam os documentos necessários e aguardam a análise. Uma vez aprovado, o pagamento é feito diretamente ao credor.

O que o seguro prestamista cobre?

As coberturas mais comuns incluem:

- Morte natural ou acidental

- Invalidez total ou parcial por acidente ou doença

- Perda involuntária de emprego para trabalhadores com carteira assinada

Algumas apólices também oferecem coberturas adicionais, como incapacidade temporária para autônomos. Após a ocorrência do evento, a seguradora quita ou reduz o saldo da dívida conforme o que está previsto no contrato.

Como é feito o pagamento em caso de sinistro?

O pagamento do seguro prestamista, em caso de sinistro, não é feito ao segurado ou à família, mas sim ao credor. O objetivo é quitar ou diminuir o saldo da dívida.

Para isso, é necessário acionar a seguradora, apresentar documentos como certidão de óbito, laudos médicos ou carta de demissão e aguardar a análise.

O prazo e a forma de pagamento variam conforme a apólice, mas a regra é que a dívida seja resolvida para evitar a inadimplência.

Está gostando do conteúdo? Então aproveite e se cadastre no nosso formulário para receber no seu e-mail nossos destaques semanais!

Quais dívidas podem ter seguro prestamista?

O seguro prestamista pode estar presente em diferentes tipos de contratos de crédito. Essa versatilidade permite que ele seja usado para proteger empréstimos, financiamentos, cartões de crédito e até consórcios.

Empréstimos

Em contratos de empréstimo pessoal ou consignado, o seguro garante que a dívida seja paga mesmo que o titular não possa arcar com as parcelas por conta de um evento coberto.

Cartão de crédito

Alguns cartões oferecem o seguro prestamista como um adicional. Em caso de sinistro, a seguradora quita ou reduz o saldo devedor, evitando que a dívida se acumule com juros altos.

Financiamento imobiliário ou de carros

Nesses casos, o seguro evita que o imóvel ou veículo seja retomado pelo banco caso o titular fique impossibilitado de pagar.

A seguradora quita as parcelas restantes, protegendo o patrimônio da família. É bem comum o pagamento desse seguro junto com as parcelas do financiamento.

Consórcio

No consórcio, o seguro prestamista garante que, em caso de morte ou invalidez, as parcelas ainda não pagas sejam quitadas, liberando o bem para os herdeiros ou encerrando o grupo sem prejuízos.

Por que contratar esse tipo de seguro?

O seguro prestamista é uma forma de proteção financeira que evita problemas em momentos difíceis, apresentando assim diversas vantagens, como:

- Protege a família contra dívidas inesperadas

- Evita a perda de bens importantes

- Pode ter custo acessível

- Garante mais tranquilidade no dia a dia

Optar pelo seguro pode ser interessante quando há dependentes financeiros ou dívidas que comprometem a estabilidade financeira da família.

Sou obrigado a contratar o seguro prestamista?

Não, o seguro prestamista não é obrigatório. Se a instituição financeira que você entrar em contato só permitir a contratação do crédito com o seguro prestamista, saiba que isso é uma prática proibida.

Essa prática é conhecida como venda casada, proibida pelo Código do Consumidor, no artigo 39, inciso I:

Art. 39. É vedado ao fornecedor de produtos ou serviços, dentre outras práticas abusivas:

I – condicionar o fornecimento de produto ou de serviço ao fornecimento de outro produto ou serviço, bem como, sem justa causa, a limites quantitativos;

Além disso, o Tema Repetitivo n.º 972 do Supremo Tribunal de Justiça (STJ) também fala sobre a não obrigatoriedade da contratação de seguro:

2.2 – Nos contratos bancários em geral, o consumidor não pode ser compelido a contratar seguro com a instituição financeira ou com seguradora por ela indicada

É importante constatar que o seguro prestamista é diferente do seguro habitacional que tem em financiamentos imobiliários. Este último é obrigatório por lei, mas o prestamista não.

Como saber se tenho o seguro no meu contrato?

A principal forma é consultar seu contrato de empréstimo, financiamento ou cartão de crédito. Essa informação costuma estar descrita em cláusulas específicas do documento onde também consta os valores de encargos da operação. Confira:

- Baixe o contrato do seu crédito no canal oficial da instituição financeira ou solicitando na central de relacionamento

- Verifique se existem menção de seguro, apólice ou proteção vinculada ao crédito (geralmente nas páginas finais)

Caso não seja possível acessar o contrato, você pode consultar os seguros vinculados ao seu CPF através do portal gov.br da Superintendência de Seguros Privados (SUSEP). Basta:

- Acessar a página “Consultar Seguros” e clicar em “Iniciar”

- Entrar na sua conta gov.br com CPF e senha

- Autorizar o compartilhamento de dados

Feito isso, você poderá ver uma lista dos seguros contratados em seu nome assim como as coberturas a que tem acesso.

Oportunidade: Empréstimo online na hora

Qual o valor do seguro prestamista?

O valor do seguro prestamista costuma ser um percentual mensal aplicado sobre o saldo devedor, variando entre 0,01% e 2% ao mês. A definição do valor varia conforme o saldo devedor, perfil do contratante, prazo da dívida e risco assumido pela instituição financeira.

Como o percentual é aplicado sobre o saldo devedor, o custo do seguro diminui conforme você quita a dívida, já que o valor-base do percentual também é reduzido conforme as parcelas são pagas.

Por exemplo, para um empréstimo de R$ 20.000,00 com taxa de seguro a 1% ao mês, o custo do seguro no primeiro mês seria de R$ 100,00. Mas, ao chegar nas últimas parcelas, o valor pode estar abaixo de R$ 50,00.

Outra forma de precificação é com a aplicação de um percentual menor, mas aplicado sobre o total do crédito contratado no começo do contrato, variando entre 0,06% a 0,10%.

Nessa modalidade, o custo mensal do seguro é menor, mas a mensalidade dele fica em um valor fixo.

Por exemplo, para uma dívida de R$ 10.000,00 com taxa de 0,03%, a mensalidade do seguro seria de R$ 6,00 durante todo o contrato.

Como posso resgatar o seguro prestamista?

O resgate do seguro pode ser feito quando você cancelou ou quitou o empréstimo, e é feito para receber de volta o dinheiro pago na apólice, sendo possível resgatar parte do valor ou sua totalidade. Para resgatar o seguro nesses casos, siga os passos abaixo:

- Reúna os documentos: leve o contrato do crédito, comprovante de quitação ou extrato de pagamento

- Entre em contato com o SAC da seguradora: informe o motivo do pedido de resgate. Você pode encontrar os dados de contato no contrato do seguro ou nos canais oficiais da seguradora

- Peça o protocolo e cálculo: sempre peça o número do protocolo de atendimento para acompanhar o andamento. Também é importante pedir o cálculo da devolução por escrito

- Acompanhe o pedido: com o número do protocolo você consegue acompanhar de perto a solicitação e até conferir eventuais documentos que a seguradora pode adicionar no seu caso. O prazo de resposta costuma ser de 10 dias úteis

Caso não tenha devolutiva, você pode recorrer a Ouvidoria, canal do Consumidor.gov e ao Banco Central para exigir um retorno.

Como posso acionar o meu seguro prestamista?

O processo de acionar o seguro prestamista é feito quando ocorre algum sinistro coberto pelo plano. Nesse cenário, o seguro é acionado a fim de obter o valor do prêmio contratado. Para fazer isso, você deve:

- Conferir a apólice do seguro para checar quais coberturas ele cobre e assim ver se o seu caso se encaixa

- Caso se encaixe, você pode reunir documentos que comprovem a situação, como laudos e atestados médicos ou termos de rescisão de contrato de trabalho

- Entre em contato com a seguradora informando a situação e anexando todos os documentos

- Solicite o número do protocolo de atendimento a fim de conferir o andamento do pedido

O prazo padrão regulamentado pela SUSEP é de 30 dias corridos de retorno da seguradora, contados a partir da entrega de todos os documentos exigidos.

Quais documentos preciso reunir em cada caso?

Cada solicitação à seguradora (acionar o seguro, resgatar ou cancelar) exige um compilado diferente de documentos.

Se você for acionar o seguro, é preciso levar o contrato de crédito junto dos comprovantes do imprevisto, que mudam conforme o sinistro:

- Desemprego: Carteira de trabalho (CTPS) atualizada e o Termo de Rescisão de Contrato de Trabalho (TRCT)

- Morte: Certidão de óbito e laudo médico/necropsia. Se a morte foi acidental, pode ser necessário apresentar o Boletim de Ocorrência (BO)

- Invalidez/incapacidade: Laudos e atestados médicos atualizados e exames

Nos casos de resgate do seguro, reúna:

- Comprovante de quitação do empréstimo

- Dados da sua conta bancária para receber o depósito

Para casos de cancelamento do seguro leve:

- Cópia do contrato de empréstimo onde consta a cobrança do seguro

- Extratos ou faturas que mostrem que o seguro foi cobrado

Em todos os casos, é preciso levar cópia do RG, CPF e comprovante de residência.

Existe um prazo de carência para acionar ou resgatar o seguro prestamista?

Sim, o prazo de carência para acionar costuma ir até 90 dias, enquanto que o prazo para receber os valores de volta varia entre 7 a 10 dias. Confira:

- Prazo para acionar: pode mudar conforme a apólice, mas nos casos de cobertura de desemprego involuntário e morte natural, o prazo costuma ser de 30 a 60 dias. Para casos de morte acidental não há carência

- Para resgatar: o resgate do seguro pode ser feito a qualquer momento, mas o pagamento dos valores a ser devolvidos varia entre 7 a 10 dias. Nos casos em que a dívida é quitada, o seguro precisa ser cancelado por solicitação ou automaticamente, e os valores proporcionais devem ser devolvidos.

Leia também: Seguro de vida tem carência? como funciona e prazos

A intenção do prazo é evitar fraudes e garantir que a contratação seja feita com real intenção de proteção, e não apenas diante de um risco iminente.

Como cancelar o seguro prestamista e pedir a devolução?

O cancelamento do seguro pode ser feito a qualquer momento. Basta entrar em contato com a seguradora, informar seus dados e apólice e pedir o cancelamento. Confira:

- Entre em contato com a seguradora nos seus canais oficiais

- Informe seus dados e o número da apólice, que costuma estar no contrato de empréstimo

- Solicite um protocolo por e-mail confirmando o cancelamento com a data que passa a valer

- Veja as regras de devolução no contrato para saber se receberá o valor integral ou proporcional

Em alguns casos, o cancelamento pode encerrar a cobertura imediatamente; em outros, ela se mantém até o fim do período já pago. Sempre solicite confirmação por escrito para evitar cobranças futuras.

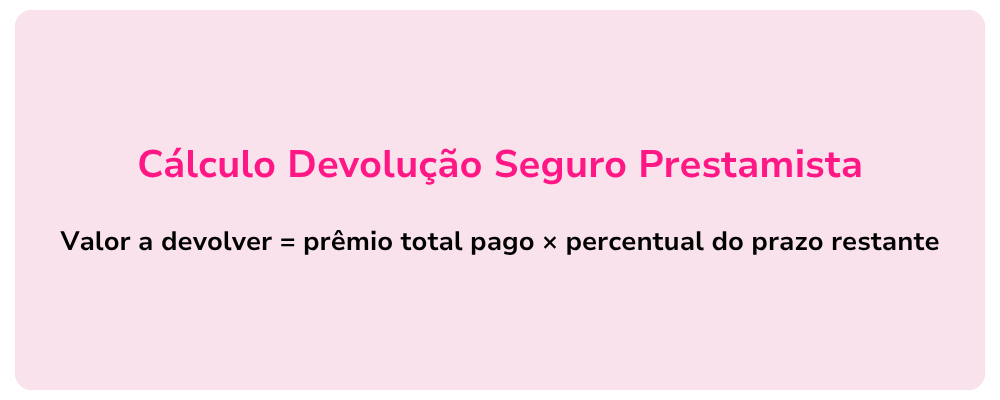

Como calcular a devolução do seguro prestamista?

Para calcular a devolução do seguro prestamista basta multiplicar o valor pago pelo seguro com o prazo que ainda não foi utilizado. Assim:

Para fazer o cálculo, basta:

- Verificar o valor total pago pelo seguro no contrato de empréstimo

- Dividir o número de meses que faltam pelo número total de meses do contrato (para obter o percentual do prazo)

- Multiplicar o prêmio total pelo percentual encontrado

Por exemplo, imagine que Maria tem um contrato de 24 meses com prêmio de R$ 600,00 e já teve 8 meses pagos, restando apenas 16 meses. O cálculo ficaria assim:

R$ 600,00 x (16 ÷ 8) =

R$ 600,00 x 66,7% = R$ 400,02

Nesse exemplo, o valor que Maria receberia de volta é de R$ 400,02.

Esse cálculo é apenas para usar de referência. No momento de fazer a solicitação à seguradora, peça que enviem o cálculo feito para entender as regras que são aplicadas.

Com isso, agora você já conhece mais sobre o seguro prestamista e como ele funciona. Para continuar se informando, se inscreva aqui no formulário e receba no seu e-mail nossos conteúdos informativos.

Perguntas frequentes

Qual a diferença entre resgatar, cancelar e acionar o seguro prestamista?

Sou obrigado a pagar o seguro prestamista?

Não, ele não é obrigatório. A contratação é opcional e deve ser feita com consentimento do consumidor.

Como posso receber de volta o seguro prestamista?

Em alguns casos, é possível receber parte do valor pago ao cancelar o seguro antes do término do contrato, de acordo com as condições previstas na apólice.

O seguro prestamista é legal?

Sim, é regulamentado pela Susep e pode ser contratado de forma segura, desde que a seguradora esteja autorizada a operar.

É normal pagar seguro antes do empréstimo?

Sim, desde que esteja previsto no contrato. Algumas instituições cobram o valor no ato da contratação e repassam à seguradora para início da cobertura.

O banco pode se recusar a cancelar o seguro?

O meu empréstimo consignado tem seguro?

O que acontece com a dívida em caso de morte? Vai para os herdeiros?

Leticia é formada em Marketing e trabalha como redatora desde 2018. Adora consumir conteúdos sobre educação financeira e escreve na meutudo para descomplicar a vida das pessoas que buscam crédito. No seu tempo livre gosta de ir à praia, visitar cafés bonitos e inventar moda com crochê e tricô.

701 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023