Calculadora FGTS

| Eventos | Valores |

|---|---|

| Depósito mensal | R$ |

| Meses de contribuição | |

| Depósito total | R$ |

| Saldo final: | R$ |

Conte pra gente como podemos melhorar

Sabia que é possível usar o FGTS na garantia do Empréstimo CLT? Conforme a Portaria MTE nº 1.115, publicada em junho de 2026, o saldo do FGTS já pode ser usado para abater o empréstimo em caso de demissão sem justa causa ou situações equivalentes.

A garantia é opcional, mas permite que você acesse condições melhores de crédito, além de ficar mais tranquilo caso seja pego por uma demissão surpresa.

Neste conteúdo, você vai conferir o passo a passo completo de como usar o FGTS na garantia do Empréstimo CLT além de entender tudo sobre como funciona essa garantia.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Consignado Privado CLT | 1,89% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

A garantia de pagamento do FGTS no Consignado CLT é um adicional que pode ser escolhido na hora de contratar seu crédito. Ao optar, até 10% do seu saldo do FGTS pode ser usado para abater o crédito, caso o trabalhador venha a perder o emprego.

Essa garantia pode ser usada nas seguintes modalidades de demissão:

Dessa forma, se você passar por uma demissão não esperada, pode ficar tranquilo sabendo que o saldo devedor do empréstimo será reduzido sem precisar usar todo o seu saldo do FGTS.

Por exemplo, se o seu saldo do FGTS é de R$ 8.000, até R$ 800 podem ser reservados para quitar o saldo do empréstimo.

Para poder usar o saldo como garantia, o trabalhador deve ter optado pela modalidade Saque-Rescisão, onde ele terá direito de sacar o saldo total do FGTS.

Mas, caso você tenha aderido ao Saque-Aniversário, ainda é possível usar outros tipos de garantias disponíveis no Consignado CLT, como as verbas rescisórias e a multa de 40% sobre o saldo do Fundo. Confira abaixo todas as garantias do crédito:

| Novas garantias no Consignado CLT | ||

|---|---|---|

| Tipo de Garantia | Percentual / Valor Máximo | Condição de Aplicação |

| Verbas Rescisórias | Percentual – Até 35% do valor rescisório | Aplicável em todos os desligamentos |

| Saldo FGTS | Valor – Até 10% do valor líquido do FGTS do vínculo vigente | Aplicável somente em demissão sem justa causa (inclusive indireta), culpa recíproca ou força maior |

| Multa Rescisória associada ao FGTS | Valor – Até 100% da multa rescisória (equivalente a 40% do FGTS) | Aplicável somente em demissão sem justa causa (inclusive indireta), culpa recíproca ou força maior |

No momento, só é possível contratar o consignado com garantia através do aplicativo da Carteira de Trabalho Digital (CTPS Digital). Por lá, quando o trabalhador solicita propostas com garantia, recebe duas ofertas: uma com garantia e a outra sem.

Ou seja, o trabalhador é quem decide se deseja dar alguma garantia para o Consignado CLT. Caso não, basta optar pela opção sem garantia e seguir com a contratação normalmente.

Sim, ao optar pelo FGTS, a parte usada como garantia fica bloqueada durante o contrato para ser usada na quitação do empréstimo, caso seja preciso. No entanto, o restante do saldo e os valores de novos depósitos mensais continuam disponíveis para uso.

Outro ponto importante é que o valor bloqueado é fixo. No momento de contratar, a instituição financeira faz uma proposta com base no saldo que você tem no momento da contratação. Isso significa que novos depósitos não aumentam o saldo bloqueado.

Além disso, o valor de até 10% sairá da conta relacionada à empresa que você está trabalhando no momento em que contrata o consignado.

Dessa forma, caso tenha saldo em outras contas do FGTS, ativas ou inativas, o saldo delas permanecerá o mesmo e não será bloqueado.

Leia também: Saiba como sacar dinheiro de contas inativas do FGTS

Sim, a partir do momento que o Empréstimo CLT é totalmente pago, o valor é liberado no seu Fundo de Garantia.

A liberação acontece de forma automática. Não é preciso solicitar ou realizar nenhuma ação para o desbloqueio do saldo.

Usar o FGTS na garantia do Empréstimo CLT é simples: basta acessar o aplicativo da CTPS Digital, ir na seção de Empréstimo e selecionar a opção de garantia no momento de solicitar as propostas de crédito.

Com isso, você poderá receber ofertas com a garantia do FGTS e, ao contratar uma delas, estará usando seu Fundo como garantia. Confira a seguir em mais detalhes.

O primeiro passo é baixar o aplicativo da Carteira de Trabalho Digital (CTPS) no seu celular. Ele está disponível para celulares Android e iOs.

No momento, a contratação de consignação com garantia só pode ser feita na CTPS Digital. Em breve esta opção também estará disponível diretamente nos canais das instituições financeiras, como o aplicativo meutudo, conforme forem implementando essa nova etapa.

Acompanhe as atualizações no canal do WhatsApp meutudo para saber quando essa opção estará disponível por aqui.

Após baixar a CTPS Digital e entrar na sua conta, pode ir na aba de “Empréstimos”. Mas antes de simular um empréstimo, é necessário autorizar a instituição financeira a consultar seu saldo no FGTS a fim de conferir o percentual a ser utilizado como garantia.

Para autorizar uma instituição financeira, basta seguir os passos abaixo:

Para receber ofertas de Consignado CLT com garantia do FGTS da meutudo, é preciso autorizar a Parati Financeira, nossa parceira. Basta buscar por “908 – PARATI CFI S A”.

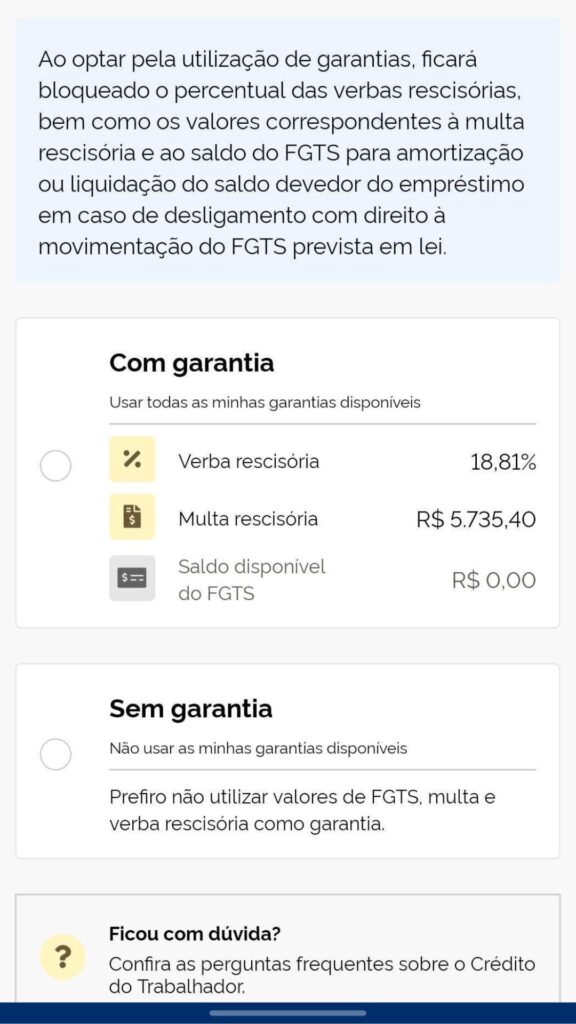

No aplicativo da CTPS Digital, ao acessar a seção de “Empréstimo”, no momento de solicitar uma proposta, é possível escolher se deseja receber propostas de crédito com ou sem garantia.

O sistema exibe os valores disponíveis de FGTS, multa rescisória e verbas rescisórias. Você autoriza o uso das garantias disponíveis, caso queira.

No caso do FGTS, se você estiver na modalidade Saque-Aniversário, não possuir saldo ou estiver com o valor bloqueado, essa opção vai aparecer zerada, como mostra a segunda imagem acima.

Além disso, o sistema exibe automaticamente o valor da multa rescisória que servirá de garantia, com base nas informações acessadas no momento da simulação.

Ao optar por receber propostas com garantia, as instituições financeiras terão acesso a essa informação e vão montar propostas com condições especiais para o seu perfil.

Elas poderão também consultar seu saldo do FGTS a fim de determinar até quanto pode ser usado como garantia.

Com a solicitação enviada, as instituições financeiras habilitadas têm um prazo para enviar

as propostas, que chegam diretamente no aplicativo da CTPS Digital para sua

análise.

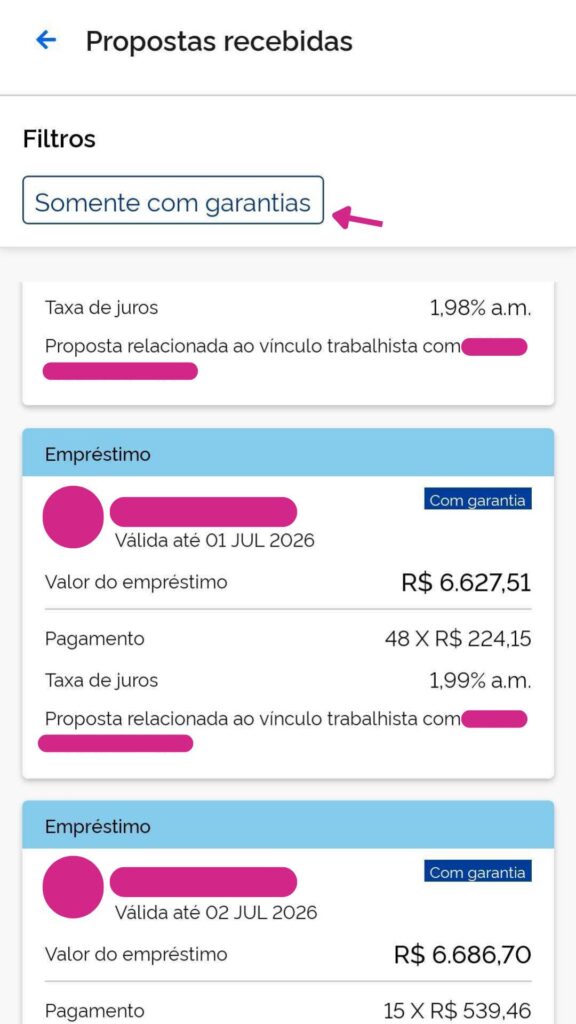

Quando as propostas forem enviadas, você verá que cada instituição financeira oferece duas propostas de crédito: uma com garantia e a outra sem. No app, é possível filtrar a lista para ver todas, apenas as ofertas com garantia ou apenas as sem garantia.

Por lei, a proposta com garantia deve ter taxa de juros e CET (Custo Efetivo Total) menores que a sem garantia.

Nesse momento, você pode comparar as opções e entender qual delas faz mais sentido para você.

Quando escolher a proposta certa para você, pode clicar no botão disponível no aplicativo da CTPS Digital para ser redirecionado ao canal próprio da instituição financeira.

Por lá, você irá assinar o contrato de contratação do Consignado CLT com aquela instituição e, dentro do prazo informado, receberá o dinheiro na sua conta.

Com o contrato ativo, as parcelas continuam sendo descontadas no contracheque normalmente, como em qualquer Consignado CLT.

O valor do FGTS dado como garantia fica bloqueado para uso, mas os depósitos mensais do empregador seguem normalmente na sua conta.

Caso o trabalhador não seja demitido e o contrato chegue ao final com todo o saldo devedor quitado, o valor do FGTS será desbloqueado automaticamente e poderá ser acessado conforme as regras de saque do Fundo.

Caso o trabalhador sofra uma demissão em que ele tem o direito de sacar o saldo do FGTS, a porcentagem que ficou bloqueada será usada para quitar parte ou a totalidade do empréstimo CLT.

O restante do saldo do Fundo poderá ser acessado e sacado pelo trabalhador normalmente.

Lembrando que a execução dessa garantia só ocorrerá se o trabalhador tiver aderido à modalidade Saque-Rescisão.

O último passo se dá quando o crédito é totalmente quitado. Nesse momento, o contrato é encerrado oficialmente e o saldo do FGTS fica livre novamente (se não foi utilizado).

A margem consignável (porcentagem do salário que pode ser usada para pagar as parcelas do crédito) relacionada ao empréstimo, volta a ser liberada para novas contratações e as parcelas deixam de ser descontadas da folha de pagamento.

O uso do saldo do FGTS como garantia é opcional. Se você quer preservar o valor do seu saldo, pode simplesmente não optar pelo Consignado CLT com garantia, ou utilizar apenas os valores relacionados à sua rescisão.

Na CTPS Digital, é possível visualizar os valores disponíveis de garantia e o trabalhador apenas informa se as usará ou não. Após autorização, as instituições financeiras montam as propostas com a garantia que fizer mais sentido.

Sendo assim, não é preciso se preocupar: o uso do FGTS não é obrigatório e você pode sempre optar por contratar sem garantias.

Sim, mas apenas o saldo bloqueado será usado para abater o empréstimo. A garantia pode usar até 10% do saldo, sendo assim, apenas uma parte dele será usada e não o valor total.

Além disso, o saldo só será usado quando o trabalhador receber um tipo de demissão que permita o saque do Fundo (como sem justa causa, rescisão indireta, culpa recíproca ou força maior).

Por exemplo, se você pedir demissão, já não poderá usar o saldo para pagar o empréstimo, visto que nesse tipo de demissão não é possível sacar o saldo do Fundo.

Colocar o FGTS como garantia no Empréstimo CLT é algo que pode deixar os trabalhadores em dúvida, mas a escolha depende do que cada um prioriza mais, se são juros baixos e mais condições especiais ou manter todo o saldo disponível.

Para entender quando vale a pena, vamos ver um exemplo. Imagine que você tenha:

Diante desses números, confira na tabela abaixo um comparativo de como ficaria o crédito com e sem garantia:

| Consignado CLT: Com Garantia FGTS X Sem Garantia | ||

|---|---|---|

| Característica | Sem garantia | Com garantia (FGTS) |

| Taxa de juros | 2,99% a.m. (exemplo) | 1,99% a.m. (exemplo) |

| Parcela mensal | Aprox. R$ 457,00 | Aprox. R$ 390,00 |

| Prazo | 36 meses | 36 meses |

| Total pago ao final | Aprox. R$ 16.500,00 | Aprox. R$ 14.000,00 |

| Saldo do FGTS | Livre para saque (se elegível) | R$ 800,00 bloqueados |

Nesse cenário, é possível perceber que os juros pagos no crédito sem garantia ficam maiores. De acordo com a Resolução CGCONSIG/MTE n.º 3, de 25 de junho de 2026, quando o crédito tem garantia (qualquer uma delas), a taxa de juros não pode ultrapassar o valor de 1,99% ao mês.

Outro ponto a se observar é que o valor do saldo do FGTS que fica bloqueado é de apenas R$ 800,00. Ou seja, o restante dos R$ 7.200,00 estão totalmente disponíveis para uso e o trabalhador pode sacá-los de acordo com as regras de saque do FGTS.

Além disso, esse valor se R$ 800,00 poderá ser usado para abater o saldo devedor do empréstimo em caso de demissão, gerando mais tranquilidade para o trabalhador, que não precisará arcar com um valor muito alto de empréstimo.

Se quiser estimar com mais certeza os valores, pode usar a nossa calculadora do FGTS abaixo:

| Eventos | Valores |

|---|---|

| Depósito mensal | R$ |

| Meses de contribuição | |

| Depósito total | R$ |

| Saldo final: | R$ |

Você pode contratar o Empréstimo Consignado CLT na meutudo! Somos uma das instituições financeiras autorizadas a enviar ofertas do Consignado CLT com garantia através do aplicativo da CTPS Digital.

Ao fazer sua simulação, a meutudo pode aparecer para você com uma oferta especial.

Mas para isso, é preciso autorizar a gente a consultar seu saldo do FGTS a fim de saber o valor a ser usado de garantia. Para isso, basta autorizar nossa parceira, Parati Financeira, dentro do app da CTPS Digital.

Com a gente, você pode acessar parcelas que cabem no seu bolso com taxas de juros atrativas para o seu perfil.

Além disso, nossa análise de crédito é flexível, e o pagamento do empréstimo cai na sua conta rapidamente, em até 1 dia útil.

Para aproveitar, acesse a CTPS Digital e solicite sua proposta!

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Com isso, agora você já sabe como usar o FGTS na garantia do Empréstimo CLT e já conferiu como fazer a escolha mais vantajosa para você.

Se quiser acompanhar mais conteúdos como este, inscreva-se aqui no nosso formulário e receba no seu e-mail os próximos artigos!

Leticia é formada em Marketing e trabalha como redatora desde 2018. Adora consumir conteúdos sobre educação financeira e escreve na meutudo para descomplicar a vida das pessoas que buscam crédito. No seu tempo livre gosta de ir à praia, visitar cafés bonitos e inventar moda com crochê e tricô.

980 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023