Se você quer entender como usar a rescisão na garantia do Empréstimo CLT, saiba que essa é uma nova opção disponível para quem deseja contratar a modalidade e pode contribuir para conseguir condições mais vantajosas.

Com ela, é possível autorizar o uso das verbas rescisórias e da multa rescisória do Fundo de Garantia do Tempo de Serviço (FGTS) como garantia do contrato, seguindo as regras do programa.

Neste artigo, você vai conferir como fazer essa autorização, quando a garantia pode ser utilizada e quais cuidados deve considerar antes de contratar. Continue a leitura!

A rescisão como garantia no Empréstimo CLT é uma opção que permite a você utilizar as verbas rescisórias e a multa rescisória como garantia adicional do empréstimo em caso de demissão.

A seguir, confira mais detalhes sobre como funciona essa novidade no Consignado CLT:

Verbas rescisórias

As verbas rescisórias são os valores pagos pelo empregador no momento em que você pede demissão ou é demitido, como saldo de salário, férias proporcionais e 13º salário, podendo ser utilizadas como garantia no Empréstimo CLT até o limite de 35% do total recebido.

Essa escolha é opcional, ou seja, você só utiliza essa modalidade se quiser e se fizer sentido para a sua situação.

Essa garantia pode ser aplicada em todos os tipos de demissão, desde que exista saldo devedor no momento de encerramento do vínculo.

Multa rescisória

A multa rescisória é um valor equivalente a 40% sobre o saldo do FGTS que você recebe em casos de demissão sem justa causa, rescisão indireta, culpa recíproca ou força maior, e que pode ser utilizada em até 100% como garantia no Empréstimo CLT.

Essa garantia é opcional e só é acionada se acontecer uma das situações de rescisão previstas acima, não sendo aplicada em outros tipos de encerramento de contrato.

Faça a simulação do crédito, definindo as garantias que deseja oferecer

Em seguida, solicite propostas às instituições financeiras participantes, que irão analisar seu perfil e apresentar as condições disponíveis

Compare as ofertas e escolha aquela que fizer mais sentido para a sua realidade

Formalize o contrato diretamente com a instituição financeira

Durante a vigência do contrato, as parcelas são descontadas automaticamente da sua folha de pagamento

Caso ocorra uma das situações previstas em contrato, como demissão sem justa causa, rescisão indireta, culpa recíproca ou força maior, a garantia pode ser acionada conforme as regras da modalidade

Após a quitação ou execução da garantia, o contrato é encerrado

A seguir, entenda melhor como cada etapa funciona.

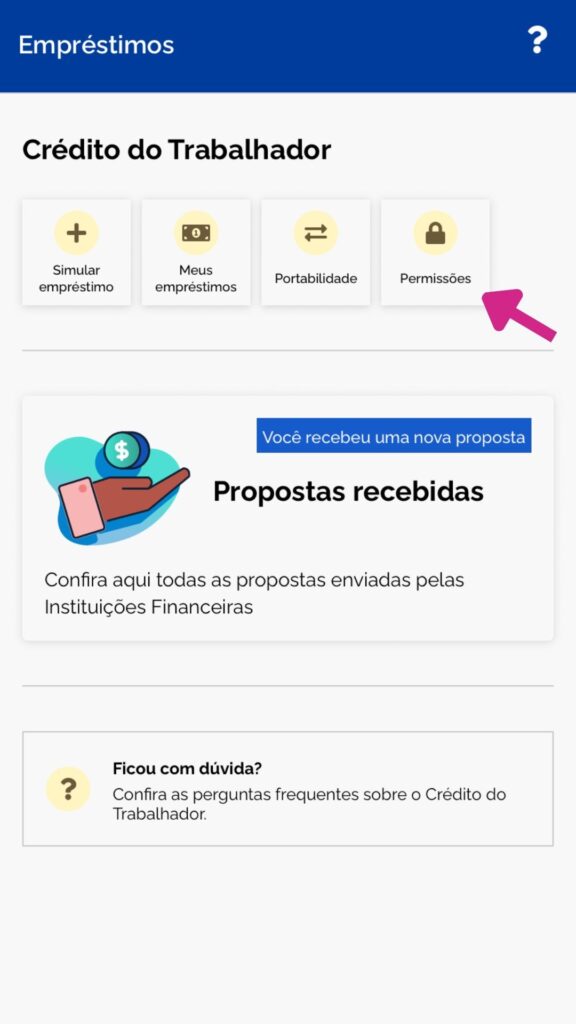

Dentro do aplicativo, na parte inferior da tela, você encontra a aba “Empréstimos”, identificada pelo símbolo de uma nota de dinheiro.

É por essa área que você inicia a simulação e começa o processo de contratação do Consignado CLT, conhecido comoleilão do Consignado CLT.

Passo 2: Dar acesso aos dados em “permissões”

Na aba “Empréstimos” da CTPS Digital, acesse a opção “Permissões”, localizada ao lado da área de simulação.

Nessa etapa, você deve autorizar a instituição financeira a consultar informações necessárias para analisar seu pedido. Para isso, selecione a instituição desejada e confirme a autorização.

Se você quiser receber ofertas de Consignado CLT com garantia aqui da meutudo, autorize a Parati Financeira, que aparece na lista como “908 – PARATI CFI SA”.

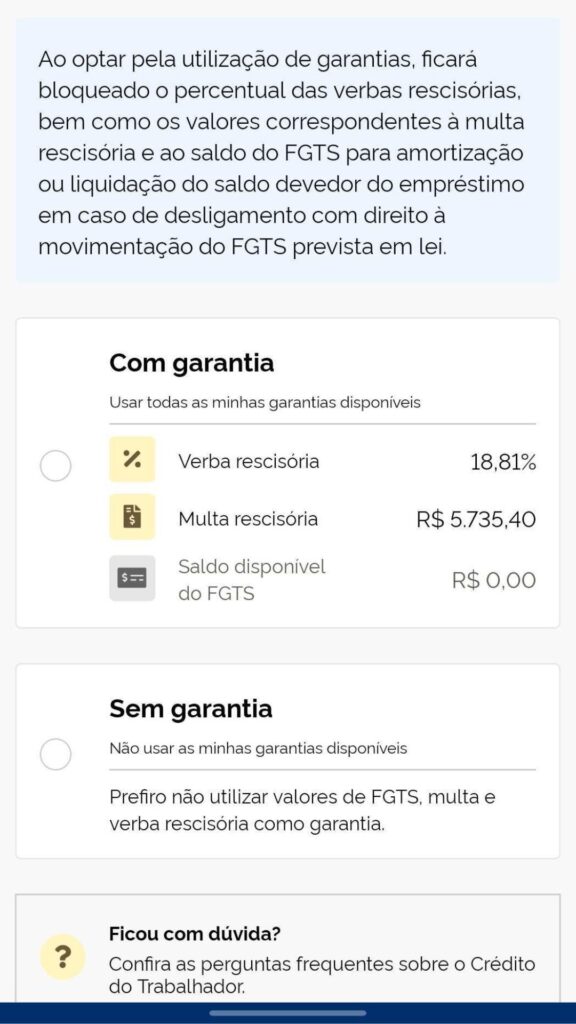

Passo 3: Definir as garantias que quer oferecer

Nessa etapa, você decide quais garantias deseja oferecer no Empréstimo CLT. É possível optar por verbas rescisórias, multa rescisória e até 10% do saldo líquido do FGTS, de forma individual ou utilizando as três garantias em conjunto, se preferir.

A escolha é totalmente opcional e cabe a você definir quais garantias pretende vincular ao contrato.

Em seguida, a instituição financeira analisa a solicitação e avalia se será necessário utilizar todas as garantias oferecidas ou apenas parte delas para conceder o crédito nas condições propostas.

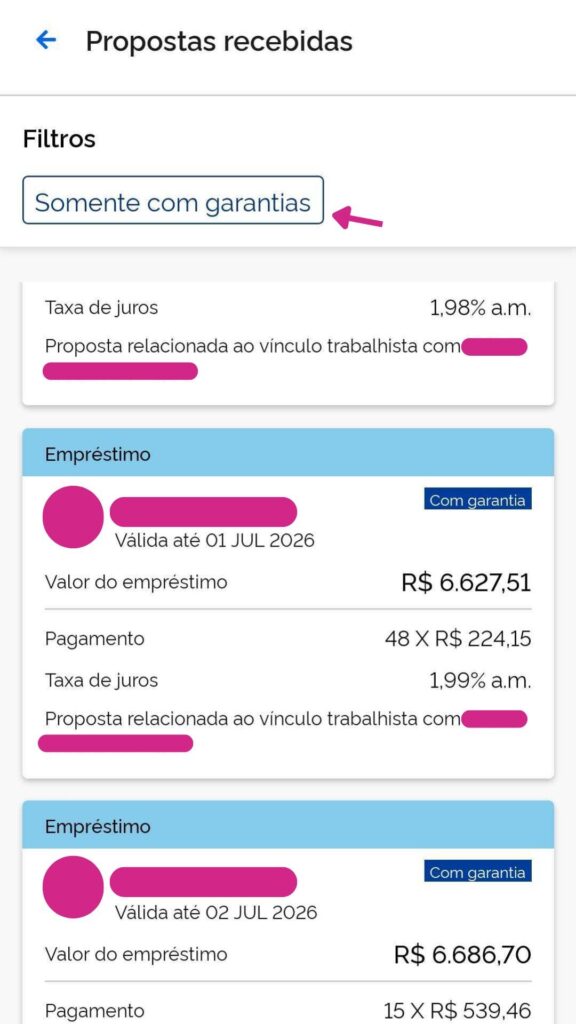

Passo 4: Solicitar propostas às instituições financeiras

Com o valor, o prazo de pagamento e as garantias já definidos, você pode solicitar propostas às instituições financeiras participantes.

Os bancos e financeiras têm até 24 horas para analisar as informações e encaminhar suas ofertas por meio da CTPS Digital.

Passo 5: Comparar e escolher a proposta

Depois de receber as ofertas, compare com atenção as condições de cada uma antes de tomar uma decisão.

Além da taxa de juros, verifique o Custo Efetivo Total (CET), o prazo de pagamento e o valor das parcelas.

Assim, você aumenta as chances de escolher a proposta que realmente oferece as melhores condições para a sua necessidade.

Passo 6: Formalizar o contrato

Após escolher a proposta que considerar mais vantajosa, você será direcionado ao canal eletrônico da instituição financeira responsável pela oferta.

Nesse ambiente, basta conferir as condições do empréstimo, formalizar o contrato e concluir a contratação do Consignado CLT.

Vigência normal do contrato

Durante a vigência do contrato, as parcelas do Empréstimo CLT são descontadas automaticamente da sua folha de pagamento todos os meses, respeitando a margem consignável disponível.

Esse modelo de pagamento reduz o risco de atrasos, já que o valor é descontado diretamente do seu salário antes de ser depositado em conta.

Em caso de demissão (execução da garantia)

Se vocêpedir demissão ou for demitido durante a vigência do Empréstimo CLT e ainda houver saldo devedor, as garantias poderão ser acionadas conforme as regras da modalidade.

As verbas rescisórias podem ser utilizadas em qualquer tipo de demissão, respeitando o limite de até 35% do valor da rescisão.

Já a multa rescisória do FGTS pode ser utilizada em até 100% do seu valor, mas apenas nos casos de demissão sem justa causa (incluindo a rescisão indireta), culpa recíproca ou força maior.

Liquidação e encerramento

O contrato é encerrado quando você quita totalmente o Empréstimo CLT, seja pelo pagamento regular das parcelas descontadas em folha ou pela utilização das garantias, quando aplicável.

A partir desse momento, a operação é finalizada e você não tem mais nenhuma obrigação relacionada àquele contrato.

Sou obrigado a pôr a rescisão de garantia no Consignado CLT?

Não, você não é obrigado a colocar a rescisão como garantia no Consignado CLT. A utilização das verbas rescisórias e da multa rescisória do FGTS é totalmente opcional e fica a seu critério no momento da contratação.

Ao solicitar o empréstimo, você pode decidir quais garantias deseja oferecer ou até mesmo optar por não utilizar nenhuma delas.

Antes de tomar essa decisão, confira abaixo quais são as vantagens e desvantagens de utilizar essas garantias e descubra em quais situações cada uma pode ser a melhor opção para você.

Vantagens e desvantagens de usar a rescisão como garantia

Usar a rescisão na garantia do Empréstimo CLT pode ajudar a melhorar as condições do crédito, mas também exige cuidado com os impactos caso você peça demissão ou seja demitido do seu trabalho.

Entre as principais vantagens, estão:

Juros potencialmente menores: a garantia reduz o risco da operação para a instituição financeira, resultando em taxas mais baixas (até 1,99% a.m.)

Prazos de pagamento mais longos: em alguns casos, a garantia pode permitir ampliar o tempo para quitar o empréstimo, reduzindo o valor das parcelas mensais

Maior facilidade na aprovação: oferecer garantias pode aumentar suas chances de ter o crédito aprovado, especialmente em análises mais rigorosas

Mais segurança e planejamento financeiro: com condições mais previsíveis ao longo do contrato, fica mais fácil para você organizar o orçamento e acompanhar o pagamento das parcelas

Mais proteção em caso de demissão: as garantias podem ser usadas para quitar ou abater a dívida, reduzindo o risco de inadimplência e de você ficar com o nome negativado caso ainda exista parcelas em aberto

Por outro lado, também existem alguns pontos que merecem atenção:

Comprometimento da rescisão: parte das verbas rescisórias ou da multa poderá ser utilizada para quitar ou amortizar a dívida caso ainda exista saldo devedor

Menor valor disponível na demissão: se a garantia for acionada, você poderá receber menos recursos no momento da rescisão

Redução da reserva financeira: utilizar essas garantias pode diminuir o dinheiro disponível para você lidar com despesas após o fim do vínculo empregatício

Quando usar a multa, as verbas rescisórias ou ambas

Você pode escolher usar a multa rescisória, as verbas rescisórias ou ambas juntas, dependendo do seu tipo de demissão.

Em geral, as verbas rescisórias podem ser utilizadas em qualquer tipo de demissão, enquanto a multa rescisória é aplicada apenas em casos como demissão sem justa causa, rescisão indireta, culpa recíproca ou força maior.

Essa escolha ajuda a instituição financeira a avaliar melhor o nível de garantia da operação e pode influenciar na oferta de condições mais vantajosas para você.

Isso inclui taxas de juros mais competitivas, prazos de pagamento mais flexíveis, parcelas mais adequadas ao seu orçamento e maior facilidade na aprovação do crédito.

O desconto é feito direto da rescisão ou cai na conta antes?

As verbas rescisórias podem ser descontadas diretamente no momento da sua rescisão, já que essa etapa é executada pelo empregador com base nas informações do saldo devedor enviadas pelas instituições financeiras.

Nesse momento, a instituição financeira utiliza as informações do seu vínculo e do saldo devedor atualizado para solicitar e executar essa garantia dentro das regras do Consignado CLT.

Como saber se vale a pena ou não usar sua rescisão como garantia?

Para saber se vale a pena ou não usar sua rescisão como garantia do Empréstimo CLT, é importante analisar três pontos principais:

O valor que você pode receber na rescisão

O valor do empréstimo que pretende contratar

A relação entre esses dois valores

Para estimar a rescisão, considere fatores como salário, tempo de trabalho, aviso prévio e FGTS.

Essa projeção não precisa ser exata, mas deve servir como uma referência do valor total que pode estar disponível.

Para te ajudar nisso, você pode usar a nossa calculadora de rescisão de forma totalmente gratuita:

Calculadora Rescisão de Contrato Trabalhista

Quanto vou receber:

Eventos

Valores

Salário do aviso prévio trabalhado

R$ 0,00

Verbas rescisórias

R$ 0,00

Descontos

R$ 0,00

Total FGTS

R$ 0,00

Saldo final:

R$ 0,00

Verbas rescisórias:As verbas rescisórias são valores que o trabalhador tem direito a receber quando seu contrato de trabalho chega ao fim.

Saldo de salário

R$ 0,00

Férias proporcionais

R$ 0,00

1/3 das férias

R$ 0,00

Férias vencidas

R$ 0,00

13º proporcional01/01/2023 a 10/10/2023

R$ 0,00

Aviso prévio

R$ 0,00

Total:R$ 0,00

Deduções:Descontos feitos pela empresa. Outros tipos de descontos podem ser feitos pela empresa que não são considerados nessa demonstração de calculo.

INSS

R$ 0,00

INSS 13º

R$ 0,00

IRRF

R$ 0,00

Aviso prévio

R$ 0,00

Total:R$ 0,00

FGTS:

Depositado

R$ 0,00

Saldo de salário

R$ 0,00

13º proporcional

R$ 0,00

Multa

R$ 0,00

Total para saque:R$ 0,00

* Os resultados presentes aqui são estimativas, e podem variar de acordo com possíveis mudanças nas taxas. Esta calculadora foi feita apenas para facilitar a sua consulta e, portanto, não possui valor legal.

Isto foi útil?

Obrigado por avaliar!

Conte pra gente como podemos melhorar

*Ao clicar em "Calcular", você também aceita receber gratuitamente conteúdos sobre o assunto.

Em seguida, compare esse valor com o empréstimo desejado. Como referência, é recomendado que o valor contratado não ultrapasse cerca de 30% a 40% da rescisão estimada, garantindo uma margem de segurança financeira.

Por exemplo, se a rescisão estimada for de R$ 12.000,00 e o empréstimo for de R$ 4.000,00, isso representa cerca de 33% da rescisão, mantendo uma proporção mais equilibrada.

Já um empréstimo de R$ 9.000,00 representaria cerca de 75% da rescisão, reduzindo significativamente a margem de segurança em caso de demissão.

Nesse caso, pode ser necessário avaliar outras opções, como utilizar também o saldo do FGTS como garantia, reduzir o valor solicitado ou até não seguir com a contratação.

Gostou do nosso conteúdo? Se quiser continuar se informando, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail e aproveite para acompanhar as novidades também pelo nosso Canal do WhatsApp.

Isto foi útil?

Obrigado por avaliar!

Ainda tem dúvidas?

Buscando...

FAQ

Perguntas frequentes

Em caso de demissão a garantia da rescisão é ativada automaticamente?

Não. A execução da garantia da rescisão no Consignado CLT não acontece de forma automática. Após o encerramento do vínculo e havendo saldo devedor, o empregador realiza a aplicação das verbas rescisórias conforme as informações enviadas pelas instituições financeiras, dentro das regras do contrato.

Ainda tem dúvidas?

Buscando...

Usar a rescisão na garantia do Consignado CLT reduz as taxas do empréstimo?

Sim, usar a rescisão na garantia do Consignado CLT reduz as taxas do empréstimo, que ficam limitadas em até 1,99% a.m., pois diminui o risco da operação para a instituição financeira.

Ainda tem dúvidas?

Buscando...

Existe outra garantia para usar Empréstimo CLT além da rescisão?

Sim. Além da rescisão, pode ser utilizado até 10% do saldo do FGTS (para quem é optante do saque-rescisão) e a multa rescisória de 40%, ambos aplicáveis apenas nos casos de demissão sem justa causa (incluindo a rescisão indireta), culpa recíproca ou força maior.

Ainda tem dúvidas?

Buscando...

Não quero que descontem o Empréstimo CLT da minha rescisão, o que fazer?

Se você não quer que descontem o Empréstimo CLT da sua rescisão, você pode optar por não oferecer essa garantia no momento da contratação e seguir com outras opções disponíveis na análise do crédito.

Ainda tem dúvidas?

Buscando...

Respondendo...

Carlos Lisboa

Carlos Lisboa é publicitário e integra o time de Aquisição Orgânica da meutudo desde 2023, produzindo principalmente conteúdos sobre finanças, benefícios e educação financeira. Natural de Sergipe, ele combina seu domínio em copywriting, SEO e técnicas de storytelling para criar textos envolventes e informativos. Fora do trabalho, Carlos é apaixonado por música e adora uma boa conversa com os amigos.

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023