MP implementa nova margem Consignado INSS e fim do cartão: o que muda

Resumo em 1 minuto

- Aqui estão as informações mais relevantes da notícia:

- A Medida Provisória (MP) n. 1.355, publicada em maio de 2026, alterou as condições de crédito para aposentados, pensionistas e beneficiários do BPC (Benefício de Prestação Continuada) do INSS.

- A margem consignável caiu de 45% para 40% do benefício, e continuará caindo nos anos seguintes até atingir 30% em 2031.

- A mudança pode ser positiva para quem não tem interesse em Cartão Consignado, pois a margem total de 40% pode ser direcionada inteiramente para empréstimo.

- Gostou do nosso conteúdo? Se quiser continuar se informando sobre assuntos financeiros e sociais, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail.

As novas regras para Empréstimo consignado do INSS (Instituto Nacional do Seguro Social) já estão em vigor.

A Medida Provisória (MP) n.º 1.355, publicada em maio de 2026, alterou definitivamente as condições de crédito para aposentados, pensionistas e beneficiários do BPC (Benefício de Prestação Continuada).

A seguir, entenda tudo o que mudou e o que isso significa na prática.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Empréstimo para BPC/LOAS | Sob consulta | Até 24 parcelas | |

| Simular | |||

Margem do consignado cai de 45% para 40%

A principal mudança da MP n.º 1.355 é a redução da margem consignável de aposentados e pensionistas: de 45% para 40% do benefício.

Esse percentual representa o valor máximo que pode ser comprometido com parcelas de empréstimos e cartões consignados por mês.

Além disso, a margem continuará caindo nos anos seguintes. A partir de 2027, a redução será de dois pontos percentuais por ano, até estabilizar em 30% em 2031. Confira abaixo:

- 2026: 40%

- 2027: 38%

- 2028: 36%

- 2029: 34%

- 2030: 32%

- 2031: 30%

Clientes que só usam empréstimo ganham mais espaço na margem

Para quem não tem interesse em Cartão Consignado, a mudança pode ser positiva.

Antes, a margem total era de 45% e estava dividida assim: 35% destinados ao empréstimo consignado, 5% reservados ao Cartão de Crédito Consignado e outros 5% ao Cartão Benefício Consignado.

Mesmo quem nunca usou nenhum dos dois cartões não podia aproveitar esses 10% para aumentar o limite de crédito.

Com as novas regras para empréstimo consignado, a divisão por tipo de produto deixa de existir.

Os 40% disponíveis podem ser direcionados inteiramente para empréstimo, se o beneficiário preferir.

Na prática, quem estava sem margem por causa dos cartões pode, agora, ter mais espaço para contratar crédito ou conseguir um valor maior.

Confira também: Quais as novas regras para Portabilidade de consignado INSS?

Como fica o crédito consignado para quem recebe BPC/LOAS

O crédito consignado para quem recebe BPC/LOAS não sofreu mudanças. Esse grupo sempre teve uma regra própria, diferente da que vale para aposentados e pensionistas do INSS, e a MP n.º 1.355 não alterou isso.

A divisão continua a mesma: 30% da renda podem ser usados para empréstimo consignado e 5% para um único cartão, seja o Cartão de Crédito Consignado ou o Cartão Benefício Consignado.

Continue se informando com os nossos conteúdos, cadastre-se gratuitamente no formulário para recebê-los diretamente em seu e-mail.

Cartão consignado tem prazo para acabar

A MP n.º 1.355 define o fim gradual do Cartão de Crédito Consignado e do Cartão Benefício Consignado.

Com as novas regras para empréstimo consignado em vigor, a margem disponível para esses produtos vai diminuindo a cada ano até chegar a zero em 2029, quando novas contratações ficam expressamente proibidas:

- 2026: 5%

- 2027: 3%

- 2028: 1%

- 2029: 0% (vedado)

Atenção: quem já tem Cartão Consignado mantém o contrato até o vencimento. A extinção vale apenas para novas contratações.

Leia também: Como vai ficar a maciça do INSS com as novas regras?

Anuência digital entra em vigor hoje: o que é e como funciona

A partir desta quarta-feira (20), todo novo contrato de Consignado INSS, seja empréstimo, refinanciamento ou portabilidade, exige uma confirmação extra do beneficiário no Meu INSS. Essa etapa é chamada de anuência digital do INSS.

O processo funciona assim:

- O beneficiário solicita o crédito junto à instituição financeira

- A instituição envia os dados do contrato para o sistema do INSS

- O beneficiário tem até 5 dias corridos para acessar o Meu INSS e confirmar a operação com biometria facial

- Feito isso, o crédito é depositado em conta

Se a anuência não for feita dentro do prazo, o contrato é cancelado automaticamente, a margem consignável é devolvida e o valor não é liberado.

Vale destacar que a confirmação precisa ser feita pelo próprio titular do benefício.

Para facilitar seu entendimento, confira como vai funcionar a anuência do INSS no aplicativo meutudo:

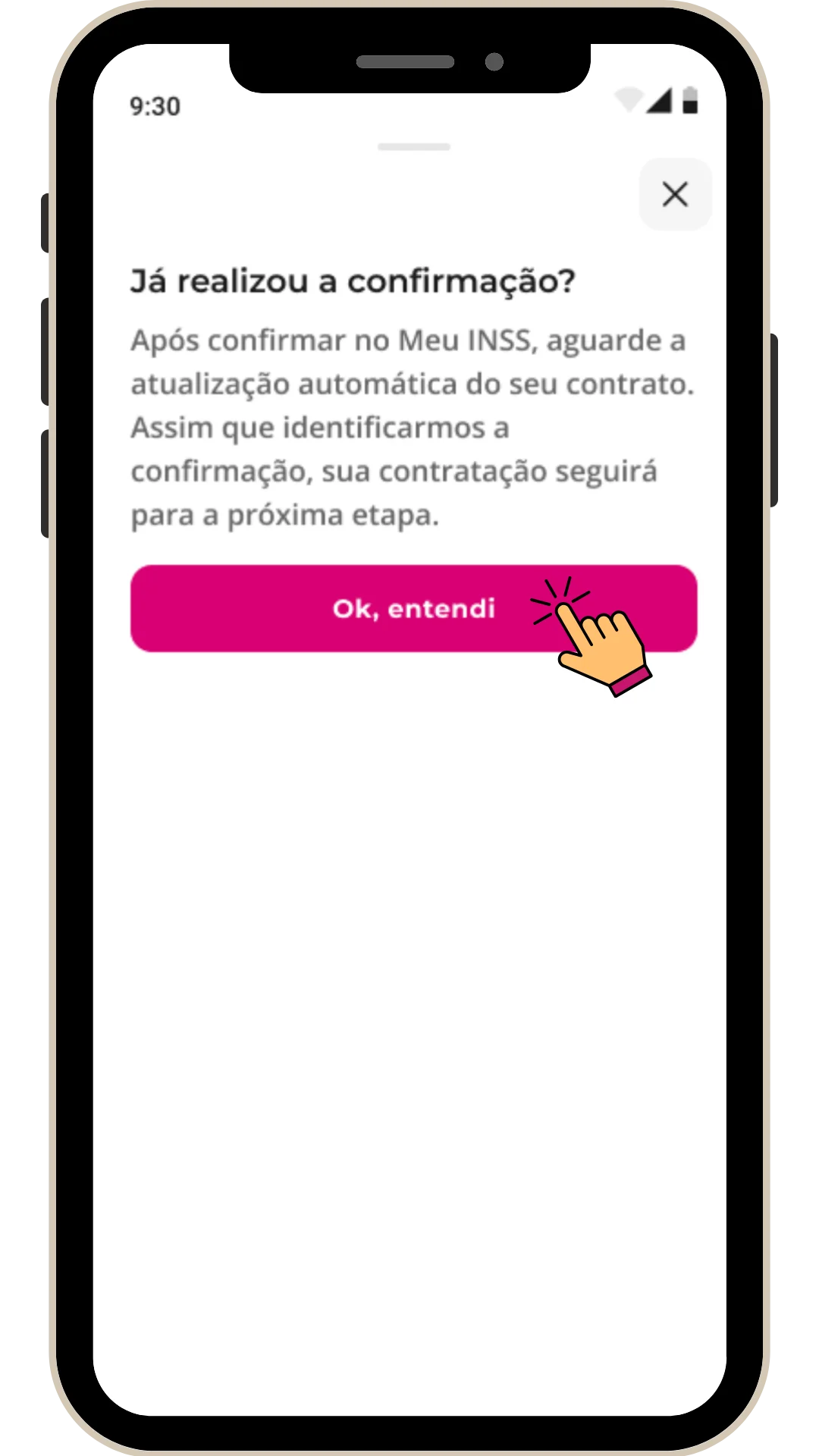

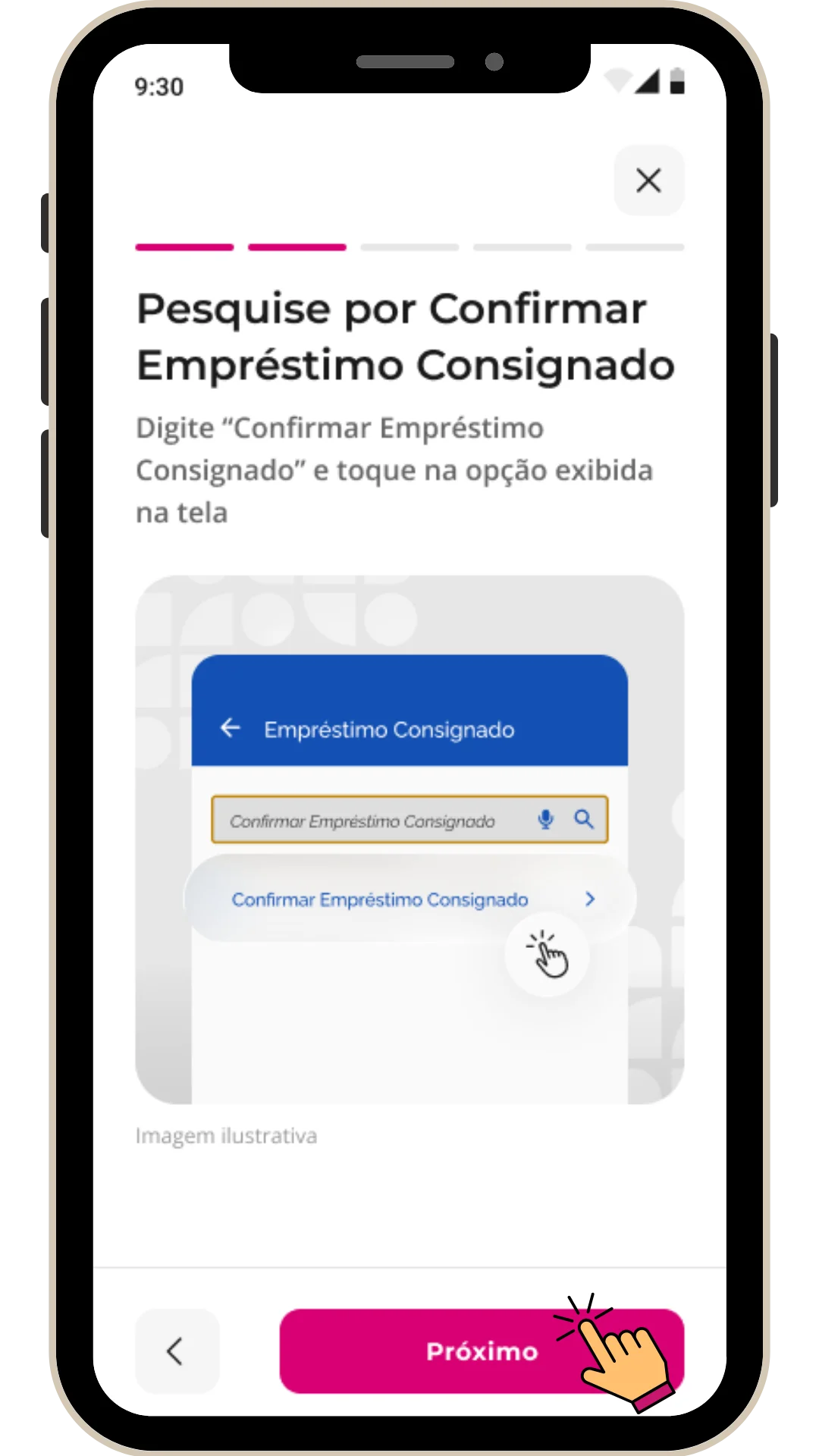

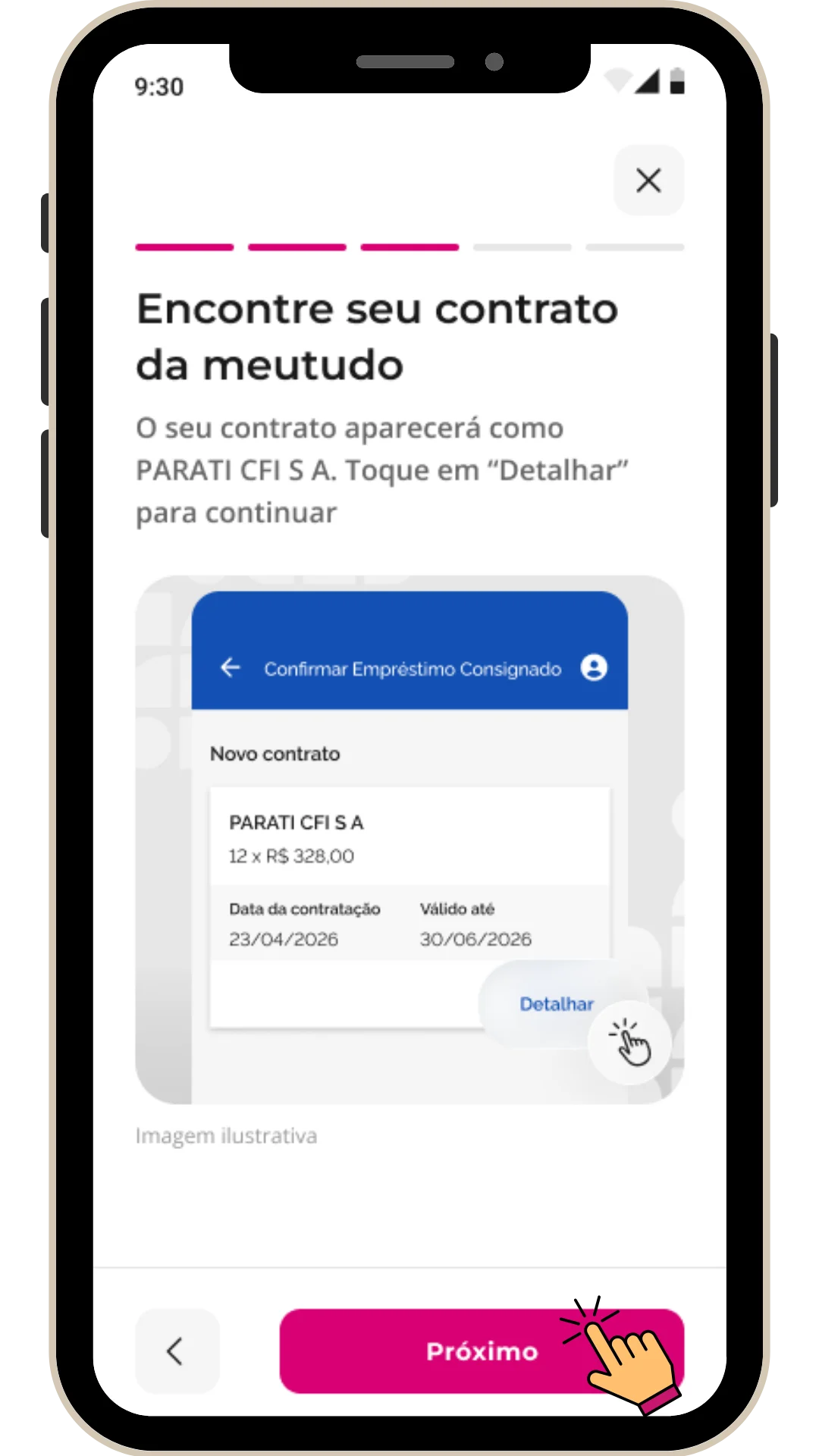

Como Confirmar seu Empréstimo Consignado no Meu INSS Na tela inicial do aplicativo, localize a barra preta inferior com o aviso de pendência e toque no botão laranja "Resolver" Toque no bloco cinza escrito "Confirme sua contratação", onde o aplicativo avisa que o INSS precisa da sua validação Na tela que mostra o valor total a receber e o número da proposta, toque na opção "Ver passo a passo" para abrir o guia Leia o aviso explicativo sobre a atualização do contrato após a validação e toque no botão rosa "Ok, entendi" Na primeira tela do tutorial, veja a instrução para entrar no app do Meu INSS com seus dados, usar a lupa de pesquisa e toque em "Próximo" Entenda como pesquisar digitando exatamente "Confirmar Empréstimo Consignado" na barra de busca do governo e toque em "Próximo" Veja a orientação para encontrar o seu contrato e toque em "Próximo" Confira o exemplo de como conferir os valores, tocar em "Confirmar" e iniciar a sua biometria facial. Depois, toque em "Próximo" Na tela que encerra as dicas visuais e confirma que o tutorial acabou, toque no botão rosa escrito "Confirmar no Meu INSS" Para finalizar, toque no botão "Ir para o Meu INSS". Você será redirecionado para o portal do governo para fazer a biometria obrigatória e liberar o seu dinheiro.

Refinanciamento e portabilidade ficam mais vantajosos com as mudanças?

Se você é aposentado ou pensionista do INSS e já tem um contrato de consignado ativo, as novas regras podem abrir uma boa oportunidade para renegociar suas condições por meio do refinanciamento ou portabilidade.

Isso porque a MP n.º 1.355 prevê ainda a ampliação do prazo máximo do Consignado INSS para até 108 parcelas.

No refinanciamento, isso significa a possibilidade de reduzir o valor das parcelas mensais, liberar margem ou receber um troco, que é um valor extra depositado na conta após a renegociação do contrato.

Na portabilidade, migrar para uma instituição com taxa menor pode representar uma economia relevante ao longo do contrato e, a depender das condições, também é possível garantir um troco.

Aqui na meutudo, você pode fazer as duas operações de forma 100% online e sem burocracia.

No nosso Refinanciamento de consignado INSS, o troco pode ser liberado em até 24 horas úteis, conforme as condições do contrato.

Já na nossa Portabilidade de consignado INSS, é possível transferir o empréstimo para uma taxa menor e, a depender da operação, o troco pode cair na conta entre 7 e 11 dias úteis após a conclusão das etapas.

Para iniciar o processo de Portabilidade com a gente, confira a taxa atual do seu empréstimo através do nosso simulador de Portabilidade de consignado:

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

Plataforma segura

Verifique sua taxa atual Preencha o simulador para que possamos oferecer a melhor oportunidade para você. * Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação. **Ao clicar no botão você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Gostou do nosso conteúdo? Se quiser continuar se informando, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail e aproveite para acompanhar as novidades também pelo nosso Canal do WhatsApp.

Perguntas frequentes

A margem consignável do INSS diminuiu?

A margem consignável do INSS vai cair mais?

Sim, a margem consignável do INSS vai cair mais. A será gradual: de 40% em 2026, chegando a 30% em 2031, com queda de dois pontos percentuais por ano.

Posso usar os 40% de margem só para empréstimo?

Sim, com o fim da reserva exclusiva para Cartão Consignado, você pode usar os 40% de margem disponível só para Empréstimo consignado, caso prefira.

O prazo do Consignado INSS realmente aumentou?

Sim, o prazo máximo do Consignado INSS aumentou de 96 para 108 meses, permitindo parcelas menores para quem precisar de mais tempo para pagar.

Carlos Lisboa é publicitário e integra o time de Aquisição Orgânica da meutudo desde 2023, produzindo principalmente conteúdos sobre finanças, benefícios e educação financeira. Natural de Sergipe, ele combina seu domínio em copywriting, SEO e técnicas de storytelling para criar textos envolventes e informativos. Fora do trabalho, Carlos é apaixonado por música e adora uma boa conversa com os amigos.

1031 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023