Despesa com nutricionista é dedutível no Imposto de Renda?

ou continuar depois.

Na hora de preencher a declaração do Imposto de Renda, é natural querer aproveitar todas as deduções possíveis para pagar menos ou receber mais na restituição.

E quando o assunto são os gastos com saúde, as dúvidas aparecem em diferentes categorias: consultas, exames, planos, remédios, e, claro, a nutricionista.

Afinal, será que despesa com nutricionista é dedutível no Imposto de Renda?

A resposta envolve uma legislação que ainda não acompanhou a atualidade e uma exceção importante que você deve conhecer. Confira todos os detalhes a seguir.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Empréstimo para BPC/LOAS | Sob consulta | Até 24 parcelas | |

| Consignado Privado CLT | 1,89% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

Despesa com nutricionista é dedutível no Imposto de Renda?

Não. Na grande maioria dos casos, despesa com nutricionista não é dedutível no Imposto de Renda.

A Receita Federal segue os critérios estabelecidos pela Lei nº 9.250/1995, que define quais despesas médicas podem ser abatidas na declaração.

Nessa lista constam pagamentos feitos a médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos e terapeutas ocupacionais, mas os nutricionistas não foram incluídos no texto original.

Como a legislação não foi atualizada para contemplar essa categoria, os recibos de consultas nutricionais não são reconhecidos pelo Fisco, independentemente de o tratamento ter sido eficaz ou necessário para o paciente.

Vale mencionar que existe uma exceção em que os custos com nutricionista podem ser deduzidos do IR. Explicaremos melhor mais adiante.

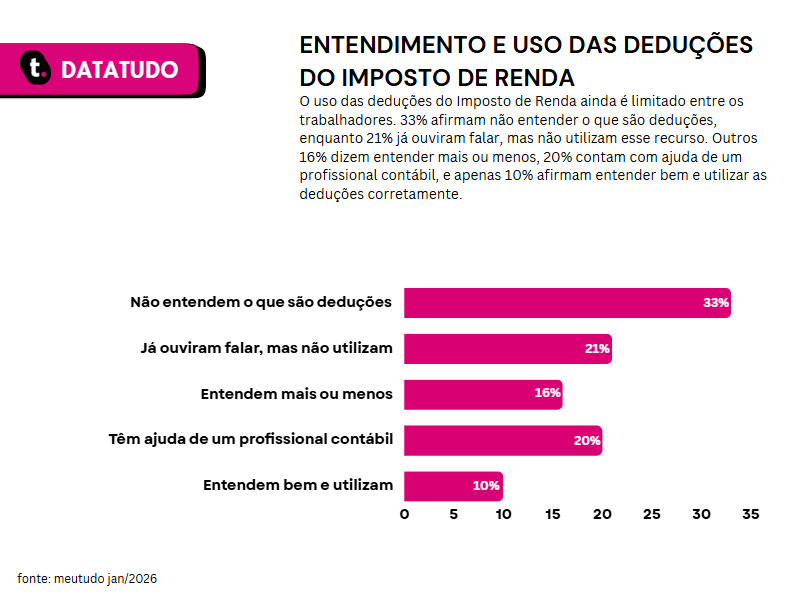

Ter dúvidas sobre o que entra ou não nas deduções do IR é mais comum do que parece.

Segundo a pesquisa Datatudo, realizada com mais de 5 mil leitores do nosso blog, 33% dos entrevistados afirmaram não entender o que são deduções do IR, e apenas 10% disseram compreender bem o tema e utilizá-lo corretamente na declaração.

Confira o gráfico com os dados coletados na pesquisa Datatudo sobre o Imposto de Renda:

Como vimos, muita gente chega à temporada do IR sem saber ao certo o que pode ou não abater e acaba pagando mais imposto ou recebendo restituição de menor valor.

Saiba mais: Como declarar Imposto de Renda [Guia atualizado]

Por que nutricionista não entra nas deduções médicas do IR?

A Lei nº 9.250/1995, que regula o Imposto de Renda no Brasil, foi a responsável por estabelecer quais categorias de profissionais de saúde têm seus serviços reconhecidos como despesas dedutíveis.

Na época em que foi criada, a lista contemplou médicos, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos e terapeutas ocupacionais, e permanece assim até hoje.

Os nutricionistas não constavam no texto original, e a legislação ainda não foi revisada para incluí-los.

O resultado prático é que, independentemente de o tratamento nutricional ter sido prescrito por um médico, ter durado meses ou ter feito toda a diferença para a saúde do paciente, a Receita Federal não reconhece esse tipo de gasto como dedutível.

Uma evidência direta disso vem do próprio Conselho Federal de Nutricionistas (CFN).

Ao tratar da adesão ao sistema Receita Saúde, plataforma criada pelo Fisco para que profissionais da saúde registrem os recibos emitidos aos pacientes, o CFN esclareceu que o uso desse sistema não é obrigatório para a categoria.

O motivo é direto: os serviços de nutricionistas não estão incluídos na lista de despesas médicas dedutíveis. A própria estrutura tributária reconhece que essa categoria não faz parte do rol de abatimentos permitidos.

Especialistas em contabilidade apontam que a lei não acompanhou a evolução da área da saúde.

Em 1995, o acompanhamento nutricional ainda não ocupava o papel central que tem hoje em tratamentos de diversas condições, de doenças metabólicas a transtornos alimentares.

A pressão da sociedade e dos órgãos de classe pela atualização da legislação existe, mas até o momento nenhuma mudança foi aprovada.

Leia também: Quais medicamentos podem ser deduzidos do Imposto de Renda?

Existe alguma exceção em que o nutricionista é dedutível?

Sim, há uma situação em que o custo do acompanhamento nutricional pode entrar na declaração do IR: quando ele está integrado à nota fiscal de uma internação hospitalar.

Quando um paciente é internado em um hospital e recebe acompanhamento nutricional como parte do tratamento, com o serviço registrado na conta hospitalar, o valor total da internação pode ser deduzido, e o componente nutricional vai junto.

O que a Receita Federal aceita, nesse caso, não é o serviço da nutricionista isoladamente, mas a despesa hospitalar como um todo.

A lógica do Fisco leva em conta o CNPJ que emite a nota: se o documento é de um estabelecimento hospitalar, o conteúdo da conta é aceito; se é um recibo avulso de consultório, não.

Na prática, essa exceção alcança uma parcela muito pequena dos pacientes. A grande maioria das pessoas que acompanha uma nutricionista o faz em consultório particular, de forma independente, sem qualquer vínculo com uma internação.

Nesses casos, incluindo consultas de rotina, elaboração de planos alimentares personalizados e prescrição de suplementos, não há possibilidade de dedução, independentemente do valor gasto ou da relevância do tratamento para a saúde do paciente.

Vale reforçar: incluir recibos de nutricionista como despesas médicas dedutíveis na declaração, sem que haja esse vínculo com uma internação hospitalar, é um erro que pode levar o contribuinte à malha fina.

Aprenda: Quem precisa e como declarar empréstimo no Imposto de Renda?

Nutricionista e nutrólogo: qual a diferença para o IR?

A confusão entre os dois profissionais pode levar o contribuinte a errar na declaração, tanto para mais quanto para menos.

O nutrólogo é um médico. Trata-se de um profissional formado em medicina que, após a graduação, fez especialização em nutrologia.

Por ser médico, ele se enquadra dentro das categorias aceitas pela Receita Federal, e as consultas com nutrólogo são, sim, dedutíveis no IR, assim como ocorre com qualquer outra especialidade médica.

O nutricionista, por sua vez, tem uma formação universitária própria e é registrado no Conselho Regional de Nutricionistas (CRN).

É um profissional de saúde legalmente reconhecido e com atribuições bem definidas, mas não é médico, e essa distinção é exatamente o que a Receita Federal leva em conta.

Como o texto da Lei nº 9.250/1995 não contempla a categoria dos nutricionistas, os recibos desse profissional não têm validade para fins de dedução fiscal.

Na prática, se você foi a um consultório cujo profissional tem CRM (registro médico) e especialidade em nutrologia, pode deduzir.

Se o profissional tem CRN (registro de nutricionista), independentemente do tratamento realizado, a dedução não é permitida. Vale guardar os documentos e verificar bem o tipo de registro antes de lançar qualquer despesa na declaração.

Quer continuar aprendendo com nossos conteúdos? Entre no canal meutudo no WhatsApp e fique sempre atualizado sobre as novidades!

Quais despesas médicas realmente podem ser deduzidas no IR?

A lista de despesas médicas dedutíveis é bastante ampla, e, diferentemente das deduções com educação, não existe um limite de valor para os gastos com saúde. Quanto mais você gastou com despesas elegíveis, mais pode abater, sem teto fixado em lei.

Para aproveitar essas deduções, é obrigatório optar pelo modelo completo da declaração do IR.

O modelo simplificado oferece um desconto padrão de 20% sobre os rendimentos tributáveis, mas não permite o detalhamento individual de despesas, o que pode ser bem menos vantajoso para quem teve gastos médicos significativos ao longo do ano.

Confira os principais itens dedutíveis:

- Consultas e tratamentos com médicos de qualquer especialidade, dentistas, psicólogos, fisioterapeutas, fonoaudiólogos e terapeutas ocupacionais

- Internações, cirurgias e tratamentos realizados em hospitais e clínicas, incluindo exames laboratoriais, radiológicos e outros procedimentos diagnósticos que façam parte da conta hospitalar

- Planos de saúde do contribuinte e de seus dependentes incluídos na declaração, sejam individuais ou familiares

- Próteses e aparelhos ortopédicos indicados por prescrição médica e com nota fiscal, como cadeiras de rodas, membros mecânicos, calçados ortopédicos e palmilhas

- Tratamentos odontológicos em geral, incluindo próteses dentárias, aparelhos fixos e móveis, implantes e coroas, desde que constantes nos recibos do profissional

- Fertilização in vitro e outros tratamentos reprodutivos, classificados pela Receita como procedimentos médicos

- Cirurgias plásticas com finalidade reparadora ou relacionadas ao tratamento de alguma condição de saúde, com documentação médica comprobatória

Um ponto de atenção importante: medicamentos comprados em farmácia não são dedutíveis, assim como vacinas adquiridas fora do ambiente hospitalar.

Esses gastos só podem ser abatidos se estiverem incluídos na nota fiscal de uma internação, compondo a conta do hospital.

Entenda: Precisa declarar transações de Pix no Imposto de Renda?

Declarar nutricionista indevidamente pode cair na malha fina?

Sim. Incluir despesas não dedutíveis na declaração do Imposto de Renda, como consultas com nutricionista fora do contexto hospitalar, pode levar o contribuinte diretamente à malha fina da Receita Federal.

O motivo é simples: a Receita Federal cruza as informações declaradas pelo contribuinte com os dados da DMED (Declaração de Serviços Médicos e de Saúde), um documento que clínicas, hospitais e profissionais de saúde são obrigados a entregar anualmente.

Se o nome de um nutricionista aparecer na sua declaração como despesa dedutível, mas esse profissional não constar na DMED como prestador de serviço reconhecido para fins fiscais, a inconsistência é detectada.

E esse cruzamento está cada vez mais preciso. Em 2026, a Receita Federal passou a utilizar inteligência artificial para monitorar as declarações e identificar irregularidades com mais agilidade e abrangência.

Isso significa que erros que antes poderiam passar despercebidos têm chance muito menor de escapar da fiscalização hoje.

As consequências de uma dedução indevida vão além da simples correção do valor: em casos em que a Receita identifica omissão dolosa ou má-fé, a multa pode chegar a 75% sobre a parcela do imposto que foi reduzida de forma incorreta.

Em situações mais graves, com indícios de fraude ou sonegação, esse percentual pode ser ainda maior.

Por isso, antes de lançar qualquer despesa médica na declaração, vale conferir com cuidado se aquele gasto realmente se enquadra nas categorias aceitas pela legislação.

Oportunidade: Empréstimo online na hora

Pode mudar essa regra? O que diz o PL 10.367/2018?

Sim, pode mudar, mas ainda não mudou.

O Projeto de Lei 10.367/2018 propõe exatamente isso: incluir nutricionistas e educadores físicos na lista de profissionais cujos serviços podem ser deduzidos no Imposto de Renda.

A proposta altera diretamente o artigo 8º da Lei nº 9.250/1995, norma base que define as despesas dedutíveis.

A argumentação do PL afirma que a legislação está defasada em relação à realidade da saúde no Brasil, onde nutricionistas desempenham papel central em tratamentos de doenças crônicas, transtornos alimentares, obesidade e diversas outras condições.

Até o momento, no entanto, o PL ainda aguarda parecer na Comissão de Finanças e Tributação da Câmara dos Deputados, sem previsão de votação.

Confira: Informe de Rendimentos INSS: como consultar e emitir

Para o contribuinte que acompanha o tema, a orientação é ficar de olho nas atualizações legislativas.

Se o projeto avançar e for aprovado, as regras para dedução de despesas médicas no IR mudarão, e consultas com nutricionista poderão, finalmente, ser abatidas na declaração.

A dúvida sobre se a despesa com nutricionista é dedutível no Imposto de Renda é muito comum, afinal, trata-se de um profissional de saúde essencial, e é natural supor que esses gastos pudessem ser abatidos como qualquer consulta médica.

Mas não é o caso. A Lei nº 9.250/1995 não contempla nutricionistas na lista de profissionais dedutíveis, e a única exceção é quando o atendimento nutricional compõe a conta de uma internação hospitalar.

Fora desse contexto, consultas particulares, planos alimentares e suplementos não geram qualquer benefício fiscal.

Entender essas regras com clareza é uma forma de cuidar do seu bolso e evitar surpresas com o Fisco.

Se este conteúdo foi útil, não deixe de se cadastrar gratuitamente aqui para receber mais artigos informativos semanalmente em seu e-mail.

Perguntas frequentes

Consulta com nutricionista é dedutível no imposto de renda?

Nutrólogo é dedutível no Imposto de Renda?

Plano de saúde que cobre nutricionista pode ser deduzido no IR?

O que acontece se eu declarar nutricionista indevidamente no IR?

Lisandra Pinheiro é graduanda em Letras e faz parte da meutudo desde 2021. Começou na área de Customer Experience, e hoje, atua como redatora na equipe de Conteúdo. Se dedica especialmente a artigos previdenciários, trabalhistas e financeiros, ajudando as pessoas a se educarem sobre seus direitos e finanças. Nas horas vagas, adora apreciar um cafezinho e escrever poesia.

1578 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023