44% iniciam o ano sem planejamento financeiro: veja o impacto em dados

Começar o ano com as contas organizadas ainda é um desafio para grande parte dos brasileiros.

Mesmo com despesas previsíveis no calendário, como impostos, material escolar e reajustes, o planejamento financeiro segue ficando em segundo plano para muitas famílias.

Dados recentes mostram que 44% das pessoas iniciam o ano sem planejamento financeiro, o que ajuda a explicar por que tantos brasileiros enfrentam aperto logo nos primeiros meses.

Entenda quais contas mais pesam no orçamento, como o crédito costuma ser usado em situações emergenciais e, principalmente, o que pode ser feito para evitar esse cenário.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Consignado Privado CLT | 1,89% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

Perfil dos entrevistados

A pesquisa Datatudo, realizada entre os leitores do blog aqui da meutudo, contou com mais de 5 mil pessoas em diferentes fases.

O perfil revela um público que sente diretamente o impacto das contas de início de ano no orçamento mensal.

Confira os dados, abaixo:

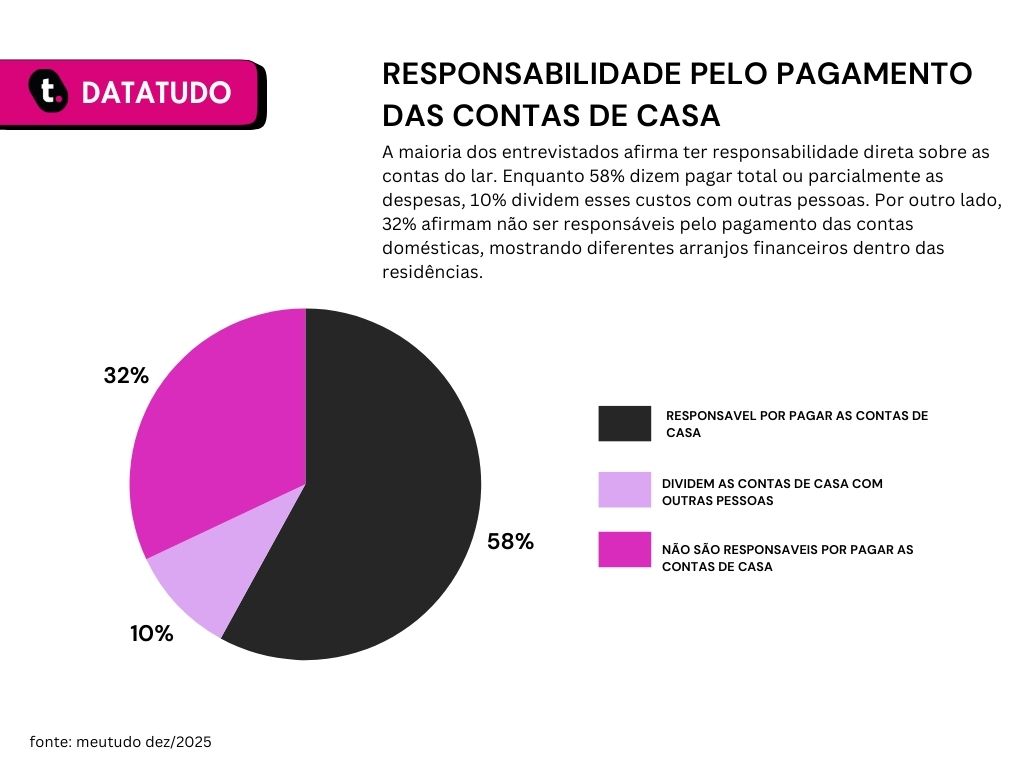

A maioria dos entrevistados é responsável total ou parcialmente pelas contas da casa. 58% afirmam arcar com as despesas do lar, enquanto outros 10% dividem os gastos com mais alguém.

Isso mostra que qualquer desorganização financeira tende a gerar um efeito imediato no orçamento familiar.

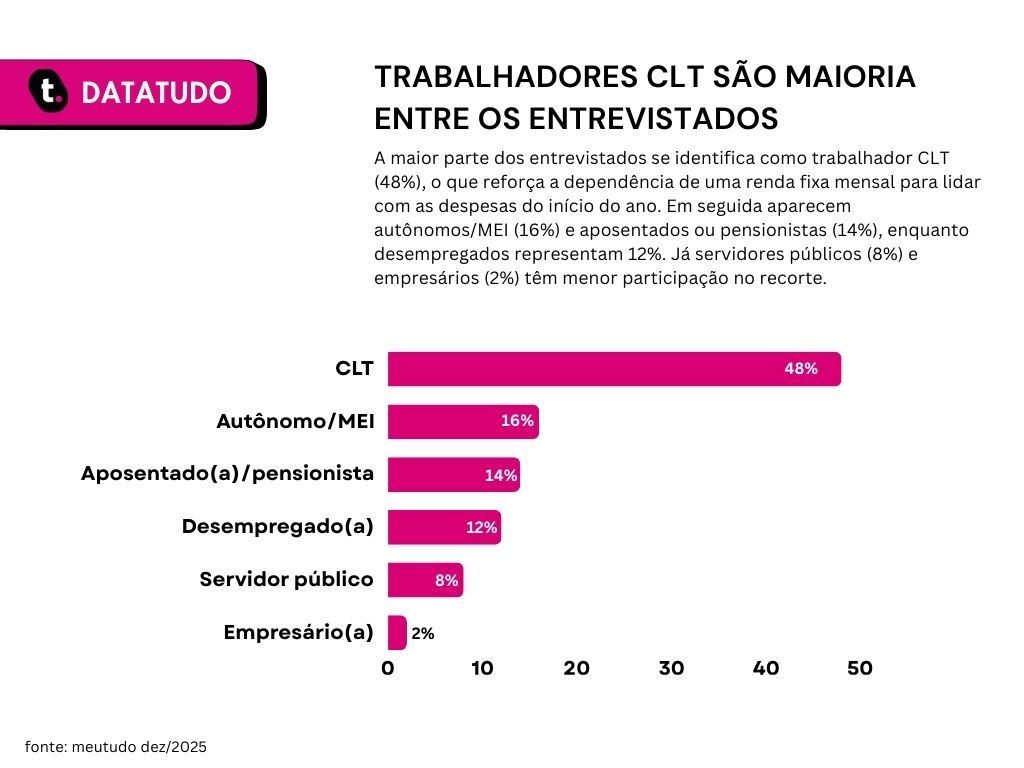

Outro dado relevante é o vínculo de trabalho:

A maioria dos entrevistados são trabalhadores CLT, reforçando a importância de planejamento para quem depende de renda fixa.

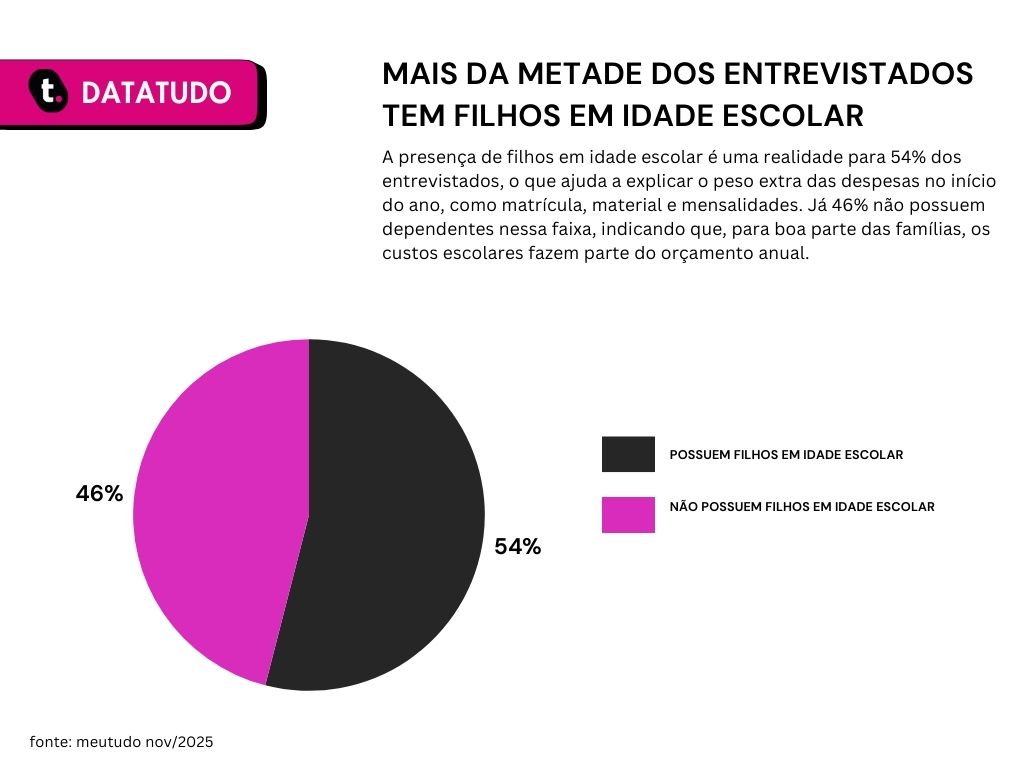

Além disso, mais da metade dos entrevistados possuem filhos em idade escolar, o que amplia significativamente o impacto dos gastos do início do ano, confira:

Nesse cenário, entram gastos concentrados a curto prazo, como matrícula, mensalidades e mais, pressionando ainda mais o orçamento familiar logo nos primeiros meses.

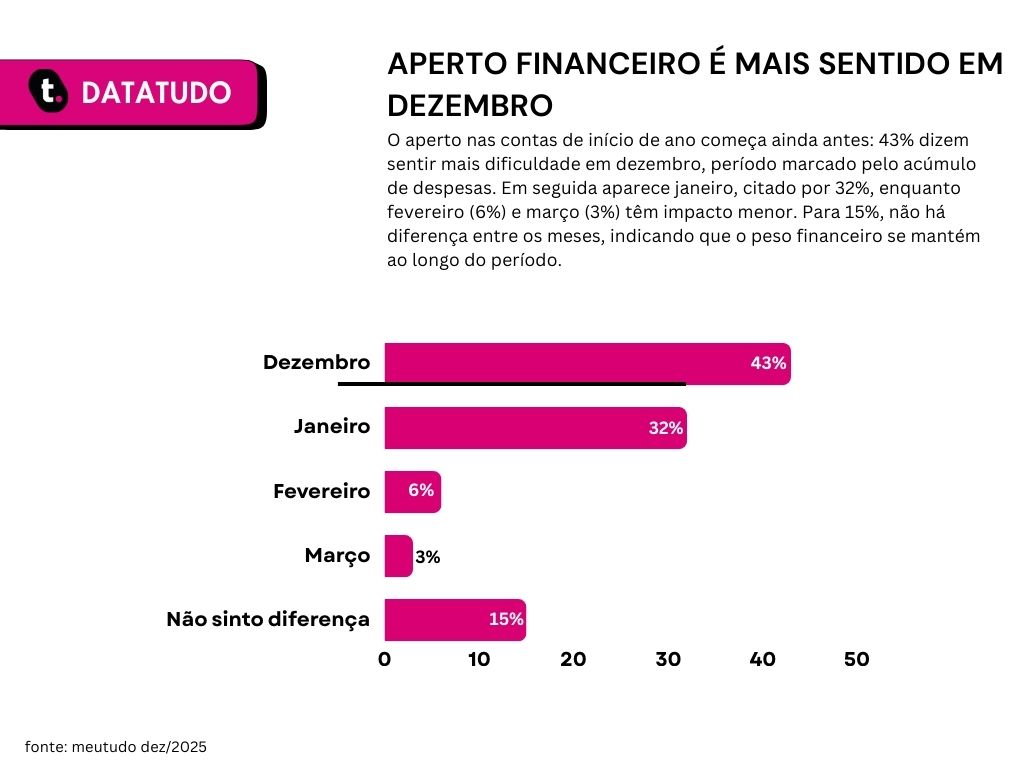

Ao se aprofundar nesse cenário, a sensação de aperto financeiro ao longo dos meses do ano também é um fator que preocupa os trabalhadores.

Os dados indicam que esse aperto se prolonga por vários períodos, com maior intensidade entre dezembro e janeiro, quando as despesas se acumulam e o orçamento já chega pressionado ao início do ano seguinte.

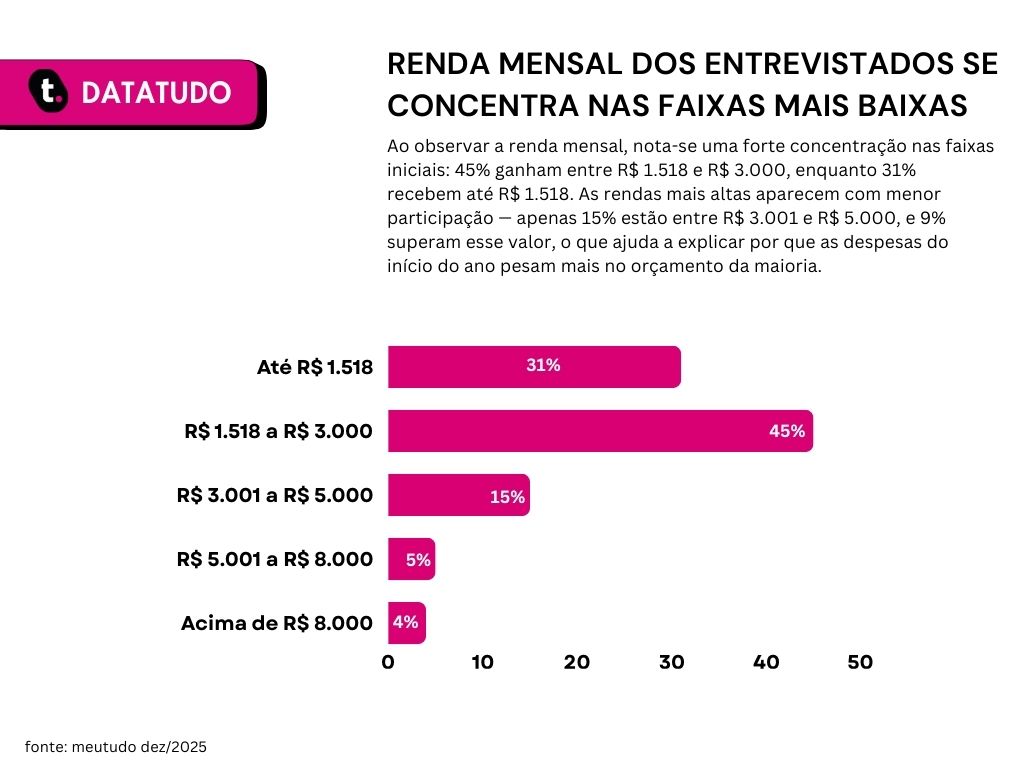

A pesquisa também revela que a renda mensal dos entrevistados se concentra majoritariamente em faixas mais baixas, com grande parte das pessoas declarando ganhos de até R$ 3.000,00.

Essa combinação ajuda a explicar por que o impacto das contas de início de ano é tão forte, já que quando a renda é limitada e o orçamento já vem pressionado desde o fim do ano anterior, qualquer despesa extra pesa o orçamento.

Isso também dificulta a capacidade de absorver imprevistos e aumenta a dependência de crédito logo nos primeiros meses.

Planejamento ainda falha e as contas chegam antes do esperado

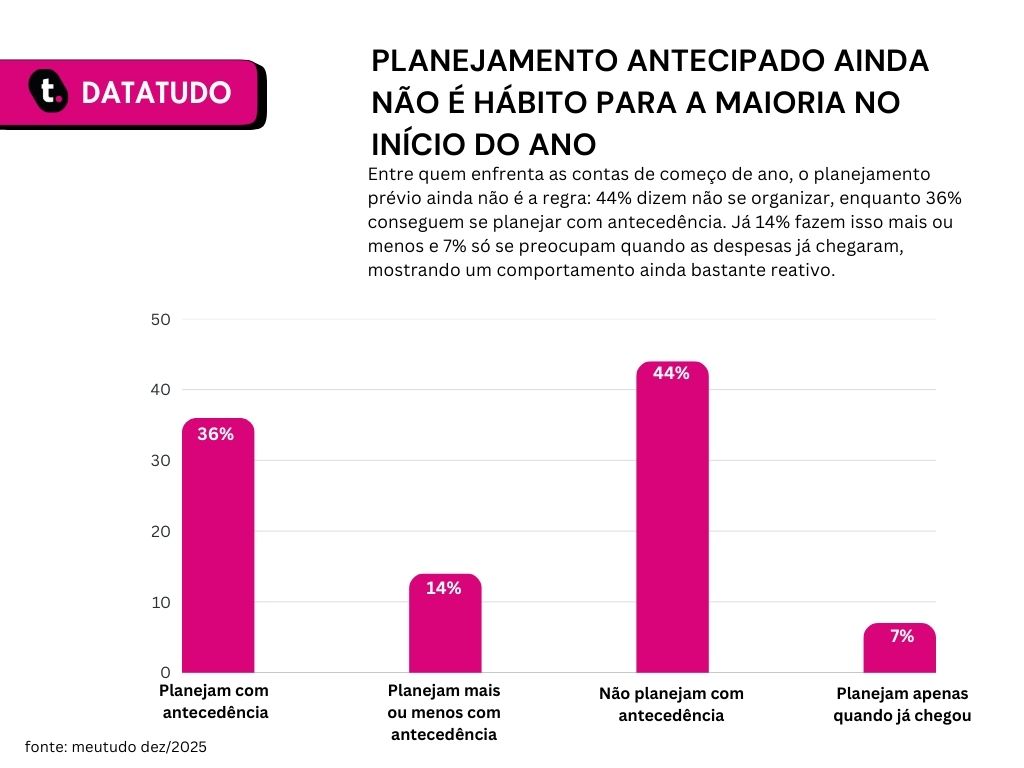

Apesar de as despesas de início de ano se repetirem todos os anos, o hábito de se planejar ainda não é realidade para muitos.

A pesquisa mostra que 44% não costumam se planejar com antecedência, enquanto apenas 36% afirmam se organizar previamente, confira:

Esse comportamento ajuda a compreender por que tantas pessoas sentem o impacto das contas logo nos primeiros meses.

Sem reserva ou estratégia, despesas previsíveis acabam sendo pagas no improviso, muitas vezes com crédito caro ou parcelamentos longos. O resultado é um orçamento já sobrecarregado, antes mesmo do ano começar.

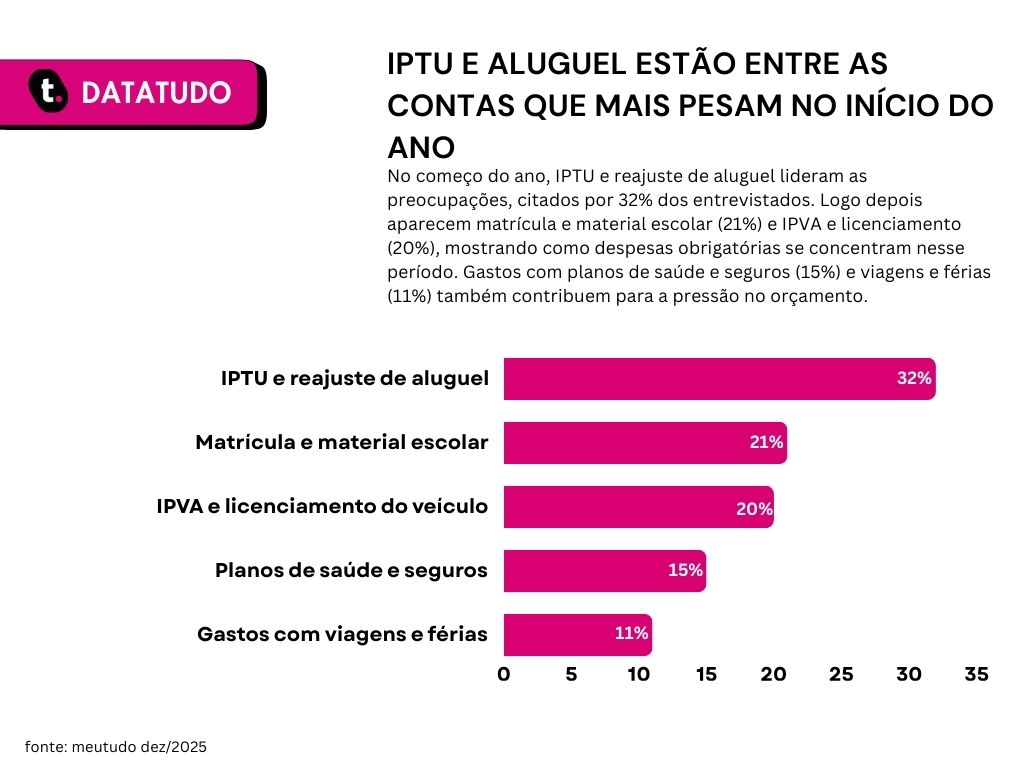

Contas que mais pesam no final e começo do ano

Entre as despesas de fim e início de ano mais citadas, algumas aparecem de forma recorrente e ajudam a entender por que o orçamento sofre tanto nesse período.

Os principais desafios incluem o IPTU e reajuste de aluguel, apontados por 32% dos entrevistados.

Também entram na lista gastos com viagens e férias e reajustes de planos de saúde e seguros.

O problema não é somente o valor dessas contas, mas o acúmulo delas em um curto espaço de tempo, geralmente entre dezembro e fevereiro.

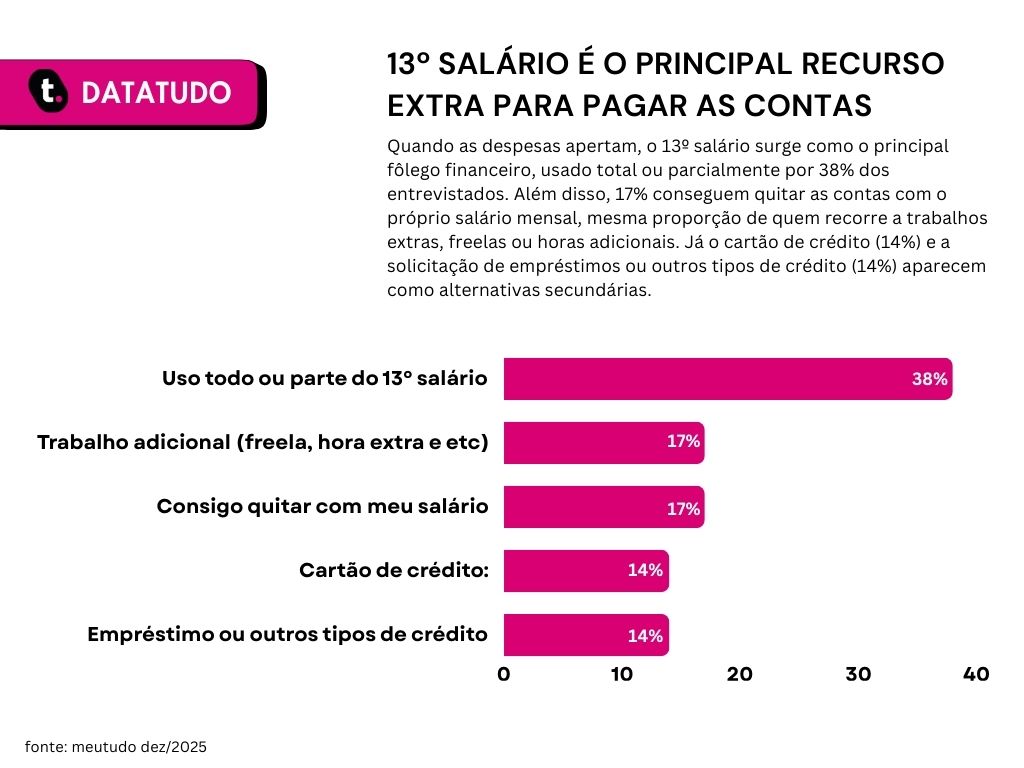

Fontes de renda “extra” que costumam ajudar nas contas

Quando as contas chegam, o brasileiro busca alternativas para dar conta dos pagamentos.

Nossa pesquisa também evidencia que o 13º salário aparece como o principal fôlego financeiro, sendo usado total ou parcialmente por 38% dos entrevistados.

Além dele, o salário mensal ainda é utilizado por 17% das pessoas, enquanto trabalhos extras, freelas e horas adicionais também representam 17% das soluções encontradas.

Esses dados revelam que, na prática, muitas pessoas já entram no novo ano com recursos limitados, pois o 13º salário acaba sendo consumido rapidamente para cobrir despesas acumuladas.

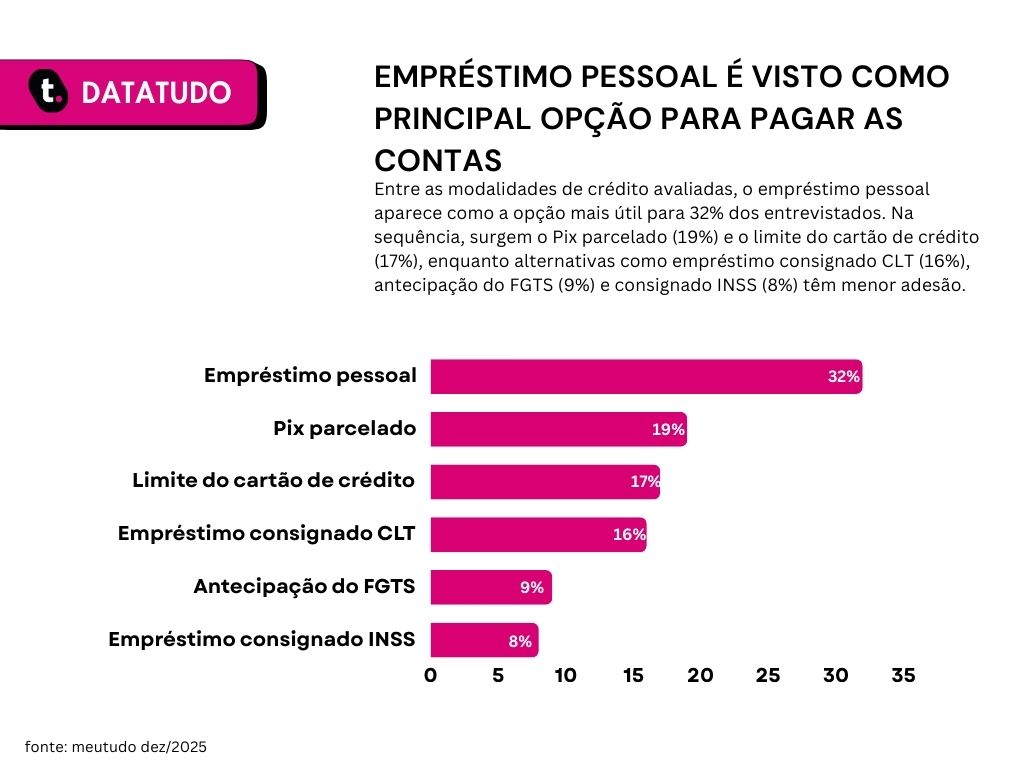

Tipos de crédito mais usados como medida emergencial

Quando a renda não é suficiente para cobrir todas as despesas concentradas no fim e no começo do ano, o crédito acaba surgindo como uma alternativa quase inevitável para muitas famílias.

Nesse momento, a decisão costuma ser menos ponderada e mais guiada pela urgência de pagar contas, evitar atrasos e manter compromissos básicos em dia.

É nesse cenário que diferentes modalidades de crédito passam a ser consideradas como solução emergencial, abrindo espaço para escolhas que nem sempre são as mais vantajosas no longo prazo.

Empréstimo pessoal lidera entre as opções

O empréstimo pessoal costuma liderar por ser o crédito mais conhecido e de contratação rápida.

No entanto, ele nem sempre é a opção mais eficiente, já que normalmente apresenta juros mais elevados e prazos menos vantajosos.

Confira o comparativo entre modalidades de crédito, segundo os dados da pesquisa:

Outras modalidades também aparecem, como empréstimo Consignado CLT e Consignado INSS, que oferecem juros menores por terem desconto direto na folha ou no benefício.

O Consignado CLT é uma excelente opção para pessoas com emprego formal ativo, já que ele permite que o trabalhador comprometa até 35% da renda mensal líquida para o pagamento das parcelas do empréstimo.

Ou seja, mais praticidade na hora de reorganizar as finanças, o pagamento é automaticamente efetuado mensalmente.

Com a meutudo, você pode contratar essa alternativa de crédito de forma totalmente digital e segura.

O Consignado INSS, por sua vez, funciona de forma similar, mas é destinado a beneficiários do INSS que precisem de uma renda extra.

Ao contratar esse consignado, o titular do empréstimo pode destinar até 35% da renda líquida para o desconto das parcelas do empréstimo INSS.

Além disso, a meutudo conta com taxas de juros a partir de 1,39% ao mês, proporcionando uma das melhores condições do mercado.

Mesmo assim, essas alternativas ainda são pouco exploradas por falta de informação ou planejamento prévio.

Como usar crédito com estratégia (e não no desespero)?

Em caso de imprevistos financeiros, o crédito pode ser um aliado importante, desde que usado com estratégia e consciência.

Ao invés de recorrer a ele apenas como contenção, o ideal é encarar o crédito como uma ferramenta de organização financeira, capaz de ajudar a atravessar períodos de maior aperto sem comprometer todo o orçamento.

Antes de contratar, é fundamental analisar com calma as taxas de juros, o prazo de pagamento e, principalmente, o impacto real da parcela no orçamento mensal.

Uma prestação que parece pequena isoladamente pode se tornar um peso ao se somar a outras contas fixas.

Esse cuidado é o que evita que uma dívida pontual, criada para resolver um problema imediato, se transforme em um desequilíbrio financeiro de longo prazo.

Quanto as pessoas estimam gastar no total

Ao considerar todas as contas concentradas no início do ano, muitos entrevistados relatam um gasto total elevado para a sua realidade financeira.

Mesmo despesas que, isoladamente, parecem administráveis acabam se acumulando em um curto período, criando uma pressão significativa sobre o orçamento mensal.

Esse cenário se torna ainda mais desafiador quando observado em conjunto com a renda pessoal dos entrevistados, que em grande parte está concentrada em faixas mais baixas.

Confira:

Com uma renda mensal limitada, o valor total dessas contas representa uma parte expressiva do orçamento, reduzindo a margem para imprevistos e aumentando a sensação de aperto financeiro.

O aperto começa antes: por que dezembro pesa mais que janeiro

Muita gente associa o aperto financeiro somente ao mês de janeiro, mas, na prática, essa sensação começa bem antes.

O fim do ano concentra uma sequência de despesas extras que vão se acumulando e pressionam o orçamento por vários meses seguidos.

Quando o novo ano começa, muitas pessoas já chegam com o orçamento comprometido, menos fôlego financeiro e pouca margem para lidar com as contas que estão por vir.

Dezembro concentra o pico de despesas

Muitas pessoas relatam sentir mais aperto financeiro em dezembro, mês marcado por gastos extras como festas, presentes, viagens e confraternizações.

Mesmo despesas pequenas acabam se acumulando e pressionando o orçamento, reduzindo a renda disponível e o limite de crédito.

Esse cenário é ainda mais difícil para quem depende de uma renda mensal previsível e limitada.

Quando boa parte do dinheiro já foi comprometida no fim do ano, sobra pouco espaço para reorganizar as finanças no início do ano seguinte, aumentando a sensação de aperto e dificulta o pagamento das contas que estão por vir.

O efeito dominó no início do ano

O acúmulo de despesas no início do ano podem criar um verdadeiro efeito dominó no orçamento.

Existem contas que já são esperadas nesse período e outras que vão surgindo a partir de dezembro, como amigo secreto, ceia e confraternizações de Natal, férias e viagens de fim de ano, além dos gastos extras com deslocamento para dar conta de tudo isso.

O problema real é que uma despesa acaba impulsionando outra. Quando chega janeiro, muitas pessoas já utilizaram boa parte, ou até todo, o limite de crédito disponível para arcar com esses compromissos.

Com o cartão comprometido, menos folga financeira e pouca reserva, as contas previsíveis do início do ano acabam sendo pagas com parcelamentos longos ou novos créditos, ampliando ainda mais o aperto.

O imprevisto é o maior inimigo do planejamento financeiro

A pesquisa também investigou como os trabalhadores se organizam para essas obrigações anuais.

Quando perguntados sobre o que mais atrapalha o planejamento financeiro, a maioria dos entrevistados aponta os gastos inesperados.

Outros fatores citados são renda que não sobra, prioridades que mudam e dificuldade em controlar os gastos.

Dessa forma, fica evidente que planejar não é somente uma questão de listar contas fixas, mas também criar margem para lidar com o que foge do controle.

Como virar o jogo: um plano simples para não começar no susto

Mudar esse cenário não exige fórmulas complexas, mas sim organização, constância e decisões mais conscientes ao longo do ano.

Pequenos ajustes feitos com antecedência podem evitar um grande aperto financeiro logo nos primeiros meses.

Listar as contas previsíveis do período

O primeiro passo é mapear todas as despesas que costumam aparecer no fim e no começo do ano, como impostos, escola, aluguel, transporte e contas recorrentes.

Ao fazer essa lista, é fundamental separar o que é obrigatório do que é ajustável, pois isso ajuda a entender o que precisa ser pago primeiro e onde é possível fazer ajustes sem comprometer o básico.

Esse exercício simples traz mais clareza sobre o montante dos compromissos financeiros e evita surpresas desagradáveis quando as cobranças começam a chegar.

Priorizar por data e impacto no orçamento

Depois de listar as contas, o ideal é organizá-las por data de vencimento e impacto no orçamento mensal.

Contas com multas altas ou que comprometem serviços essenciais devem vir primeiro na lista.

Essa priorização ajuda a evitar atrasos, juros e encargos adicionais, além de facilitar escolhas mais conscientes quando não é possível pagar tudo de uma vez.

Simular o pagamento à vista ou parcelado

Sempre que possível, simular o pagamento à vista permite identificar descontos e reduzir o valor total gasto, no entanto, pode ser necessário parcelar em alguns casos.

O ponto de atenção é avaliar se essa decisão não vai transformar uma conta pontual em uma parcela longa que comprometa vários meses do orçamento.

Comparar cenários ajuda a escolher a opção que causa menos impacto no longo prazo.

Criar uma reserva para imprevistos na medida certa

Mesmo que pequena, uma reserva financeira faz grande diferença no planejamento das finanças.

Ter um valor separado para emergências reduz a dependência de crédito caro e evita decisões tomadas impulsivamente.

Com o tempo, esse hábito se torna um dos principais aliados da estabilidade financeira, oferecendo mais segurança para lidar com gastos inesperados.

Os dados da pesquisa realizada pela meutudo, mostram que começar o ano sem planejamento ainda é uma realidade comum para muitos brasileiros.

Com organização, priorização das despesas e uso consciente do crédito, o planejamento se torna mais acessível.

Gostou do conteúdo? Inscreva-se aqui para receber mais conteúdos como este diretamente no seu e-mail.

Victória Maymone é graduanda em Letras Inglês e faz parte da meutudo desde 2021. Atuou como especialista de Customer Success, onde se aprofundou no mercado de crédito consginado, e atualmente integra o time de redatores do blog da meutudo. Produz conteúdos sobre crédito, finanças pessoais e demais temas do mercado financeiro. Nos momentos livres, gosta de estar com seus pets e assistir séries.

1260 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023