INSS 2026: contratar, refinanciar ou portar, o que dizem os dados

ou continuar depois.

Quem recebe benefício do INSS está diante de um momento que não se repete com frequência. As regras do empréstimo consignado mudaram em 2026 e a margem disponível ainda está no patamar mais alto antes de começar uma queda progressiva.

Para entender como os próprios beneficiários estão reagindo a esse cenário, realizamos a pesquisa Datatudo aqui na meutudo com leitores do nosso blog, ouvindo mais de 1.200 participantes entre maio e junho de 2026.

Os dados mostram o que as pessoas planejam fazer: contratar, refinanciar, fazer portabilidade ou usar o cartão. E também mostram o quanto a falta de informação ainda pesa na hora de decidir.

Neste artigo, reunimos os principais achados da pesquisa e um guia rápido para ajudar cada beneficiário a identificar qual caminho faz mais sentido no momento atual.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Simular | |||

O que você vai ler neste artigo:

O consignado INSS em 2026: um momento diferente para tomar decisão

Desde maio de 2026, as novas regras do consignado INSS vem mudando a forma como beneficiários do instituto contratam crédito.

A Medida Provisória 1.355 reduziu a margem consignável de 45% para 40% e acabou com a divisão obrigatória entre empréstimo e cartão.

Antes, 35% eram reservados para empréstimo e 5% para cartão, sem flexibilidade. Agora a margem é unificada: o beneficiário decide como usar os 40%, da forma que fizer mais sentido para ele.

Na prática, quem não tem interesse em cartão ganhou: esses 5% que antes ficavam presos agora podem ser usados para empréstimo. É como se a margem efetiva para crédito tivesse aumentado para esse perfil.

Para quem já usa cartão consignado, o contrato atual segue intacto até o fim. As novas regras valem apenas para novos contratos.

Leia mais: Quais as novas regras para Portabilidade de consignado INSS?

Além disso, a Instrução Normativa PRES/INSS nº 204 ampliou o prazo máximo do consignado de 96 para 108 meses, o que impacta diretamente o valor das parcelas e a possibilidade de refinanciamento ou portabilidade com troco.

Há outro ponto que torna esse momento estratégico: a partir de 2027, a margem cai dois pontos percentuais por ano, chegando a 30% em 2031. Quem contratar em 2026 ainda aproveita a margem antes dessa redução progressiva.

A maioria quer agir agora e a margem explica o porquê

Entre os beneficiários que participaram da pesquisa e têm algum uso da margem consignável, a intenção de agir enquanto a margem está maior foi clara. A percepção de que existe uma janela de oportunidade motivou boa parte a se posicionar.

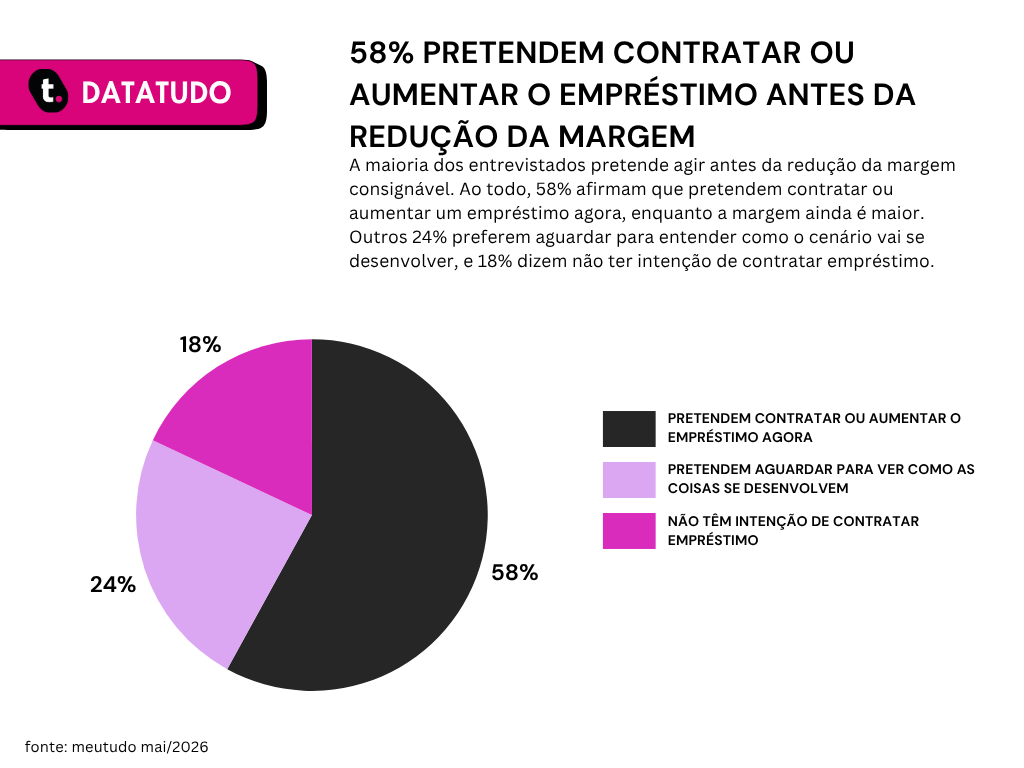

58% pretendem contratar ou aumentar o empréstimo enquanto a margem está maior

Depois de saber que a margem vai cair progressivamente, 58% dos respondentes afirmaram que pretendem contratar ou aumentar o empréstimo agora, enquanto a margem está maior. Apenas 24% preferiram aguardar para ver como as coisas se desenvolvem.

Esse dado reflete uma lógica simples: contratar com margem mais alta permite parcelas menores ou valores maiores. Esperar significa aceitar condições mais restritas. A maioria entendeu isso e escolheu não esperar.

Entenda também: Posso aumentar ou liberar mais margem do Consignado?

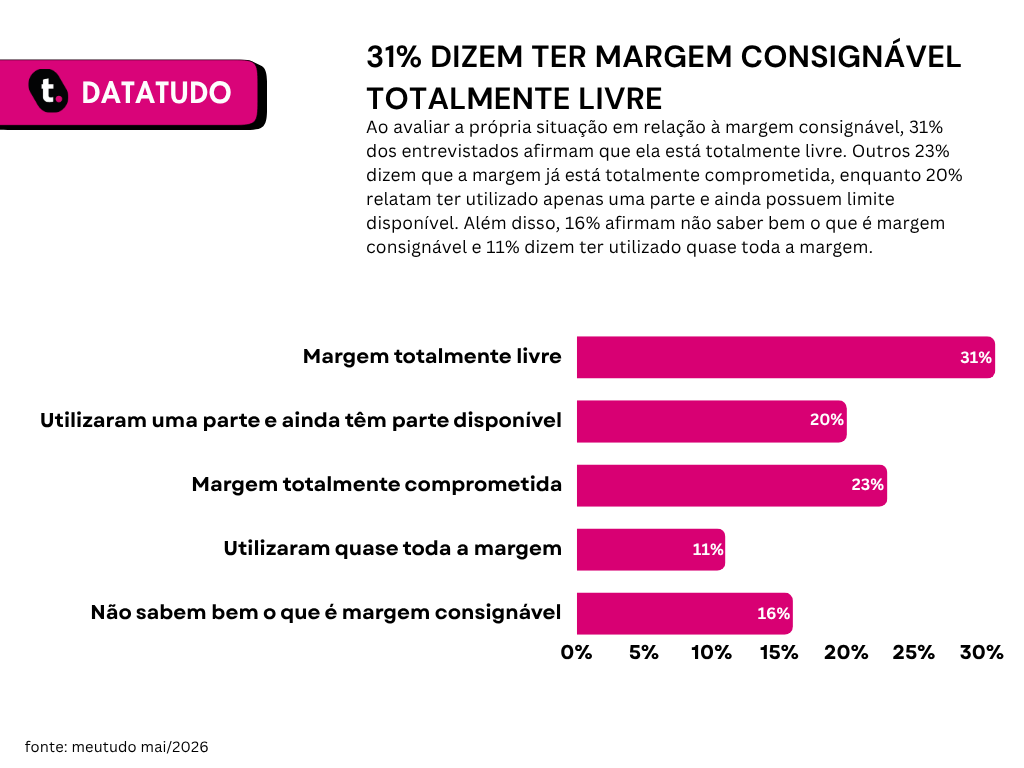

31% têm margem totalmente livre para contratar hoje

31% dos beneficiários informaram que a margem está totalmente livre, ou seja, não têm nenhum contrato de consignado ativo.

Esse grupo tem o caminho mais simples: pode contratar um empréstimo consignado diretamente, sem precisar negociar ou renegociar nada.

Outros 23% relataram a margem completamente comprometida. Para esse grupo, as opções passam pelo refinanciamento ou pela portabilidade.

Chama atenção também que 16% disseram não saber o que é margem consignável, o que reforça o quanto a falta de informação ainda pesa nas decisões de crédito.

Quem está com margem comprometida de olho no refinanciamento

Para quem já tem contrato ativo e não tem mais margem disponível, a saída mais comum é o refinanciamento de empréstimo consignado.

Essa operação permite renegociar o contrato existente, com a possibilidade de receber um valor extra no final, o chamado troco.

O prazo do empréstimo consignado em 108 meses muda o cálculo para esse grupo. Com mais tempo para pagar, o saldo devedor se dilui mais, o que aumenta a diferença entre o novo contrato e o que ainda era devido, ou seja, o troco tende a ser maior.

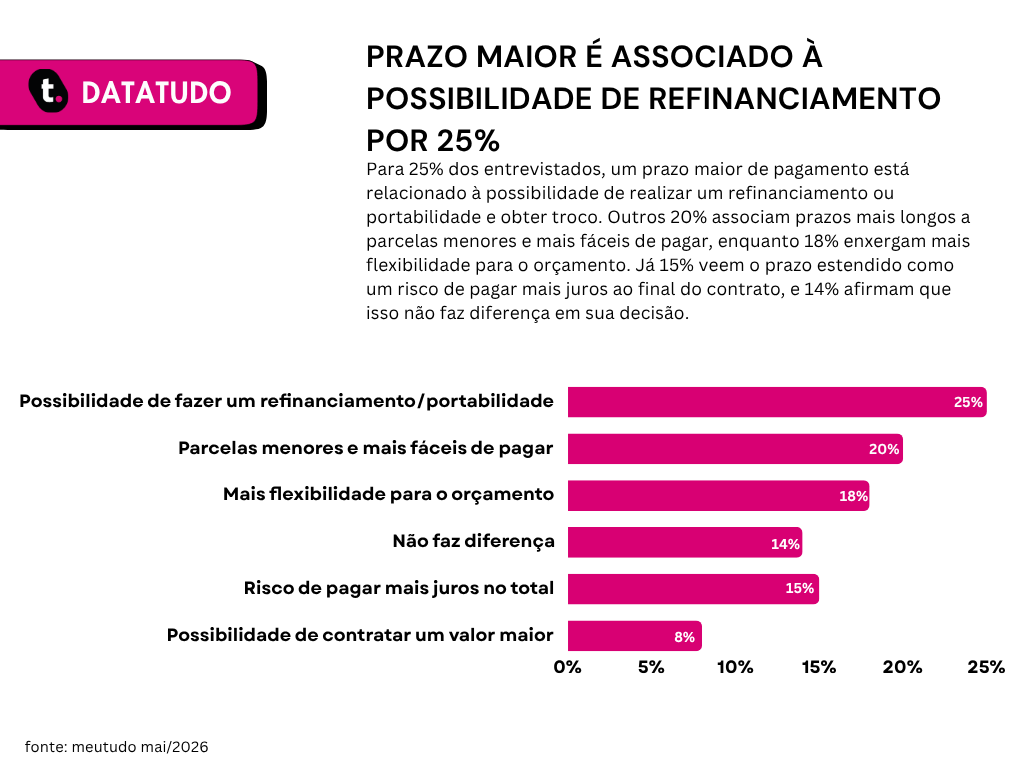

Parcelas menores e troco são os principais atrativos do prazo maior

Quando perguntados sobre o que o prazo maior de pagamento significa para eles, os respondentes listaram como principais benefícios: possibilidade de refinanciamento ou portabilidade com troco (25%) e parcelas menores e mais fáceis de pagar (20%).

Essa percepção mostra que a mudança no prazo chegou ao entendimento do público. Quem já tem empréstimo enxerga nela uma chance de renegociar em condições melhores, não apenas de pagar por mais tempo.

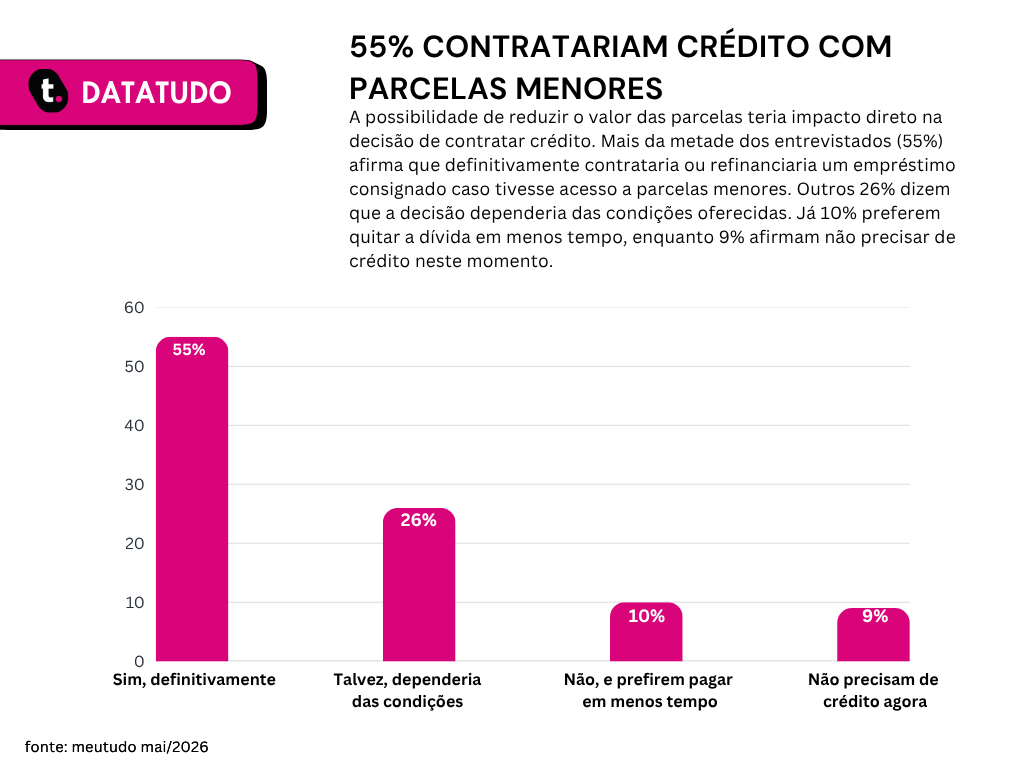

55% contratariam ou refinanciariam se o prazo de 108 meses permitisse parcelas menores

Ainda de acordo com a pesquisa, 55% dos respondentes afirmaram que contratariam ou refinanciariam um consignado se o prazo maior permitisse parcelas menores. Outros 26% disseram que talvez sim, dependendo das condições.

Na prática, parcelas menores já são uma consequência direta do prazo mais longo. O beneficiário que antes não conseguia aprovação por causa do peso das parcelas pode ter acesso ao crédito agora.

Portabilidade: uma saída para quem quer trocar de banco sem perder o contrato

A portabilidade de consignado é uma opção para quem já tem empréstimo em outro banco e quer migrar para condições melhores sem precisar quitar o contrato atual.

Na portabilidade, o contrato é transferido para outra instituição com taxa mais baixa. A diferença entre o saldo devedor e o novo valor contratado pode virar troco, um valor extra depositado na conta.

Com o prazo ampliado para 108 meses, esse troco tende a ser maior do que nas condições anteriores.

Fique por dentro das novidades pelo Canal do WhatsApp da meutudo! Entre agora e receba nossos conteúdos no seu celular.

Saiba aqui: Como reduzir o valor da parcela do empréstimo consignado?

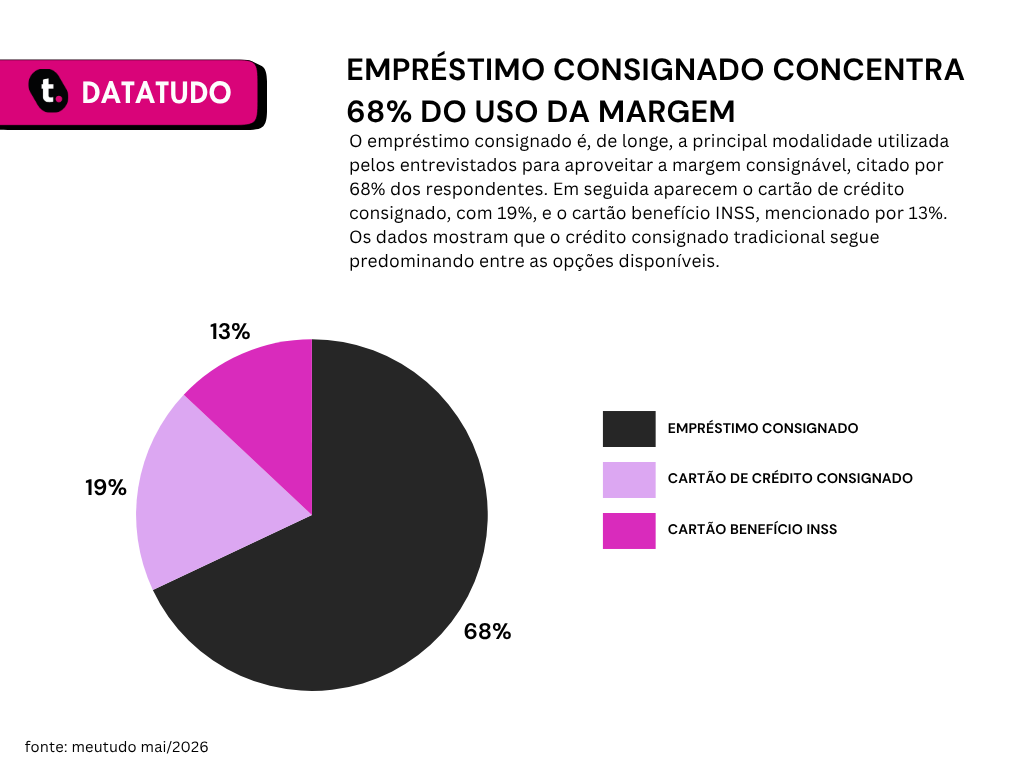

O empréstimo ainda lidera, mas o cartão consignado segue relevante

A pesquisa também mapeou como os beneficiários usam a margem consignável atualmente. O empréstimo aparece na frente, mas o cartão tem presença relevante entre o público.

68% usam o empréstimo consignado na margem; 19% usam o cartão

68% dos respondentes indicaram que usam o empréstimo consignado como principal produto na margem. O cartão de crédito consignado aparece em segundo lugar, com 19% dos respondentes.

Vale lembrar que, com as novas regras, o limite para o cartão consignado foi fixado em 5% em 2026 e vai cair progressivamente até chegar a zero em 2029.

Quem usa o cartão benefício INSS ou o cartão consignado e quiser manter, mantém o contrato atual até o fim. As novas regras valem apenas para novos contratos.

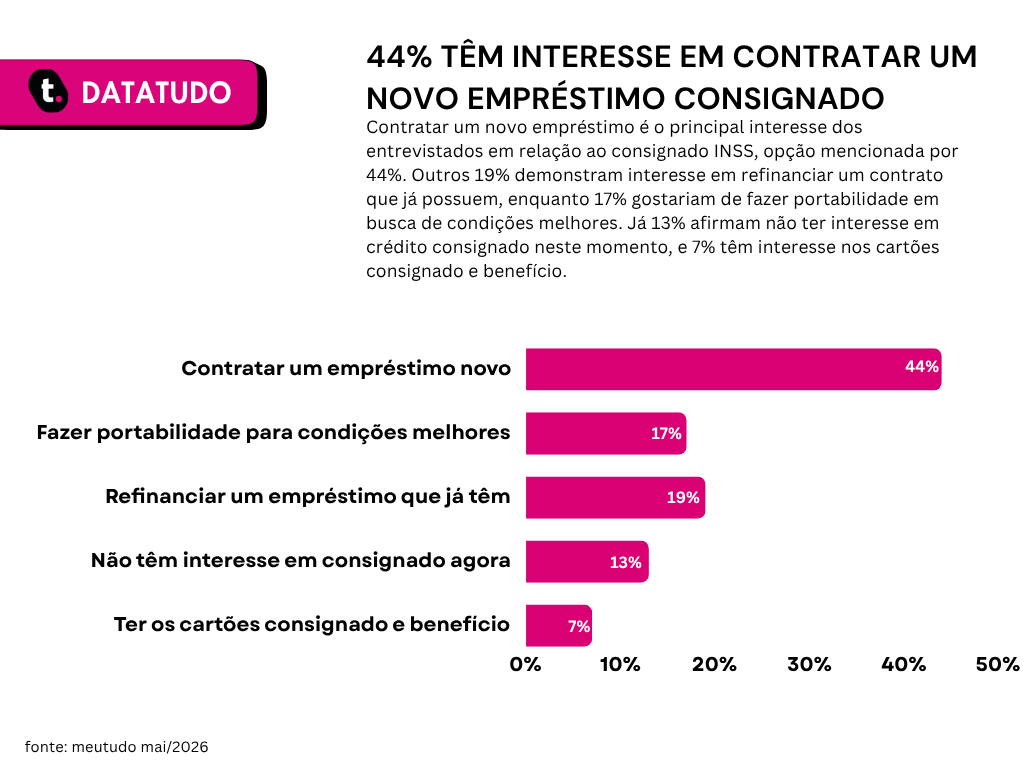

Depois de entender as mudanças, a intenção de contratar só cresce

Um padrão importante aparece nos dados: depois de conhecer as mudanças nas regras, as pessoas ficam mais dispostas a agir. A informação não gera confusão, ela gera decisão.

44% querem contratar um novo empréstimo; 19% querem refinanciar

Ao final da pesquisa, quando os respondentes já tinham passado por todas as etapas, 44% indicaram que o principal interesse era contratar um novo empréstimo.

Em segundo lugar, 19% responderam que querem refinanciar um empréstimo que já têm.

Esses dois grupos somados representam mais da metade dos respondentes com intenção clara de agir. A pesquisa também identificou interesse em portabilidade e nos cartões, sinalizando que o mercado está aquecido em todas as frentes.

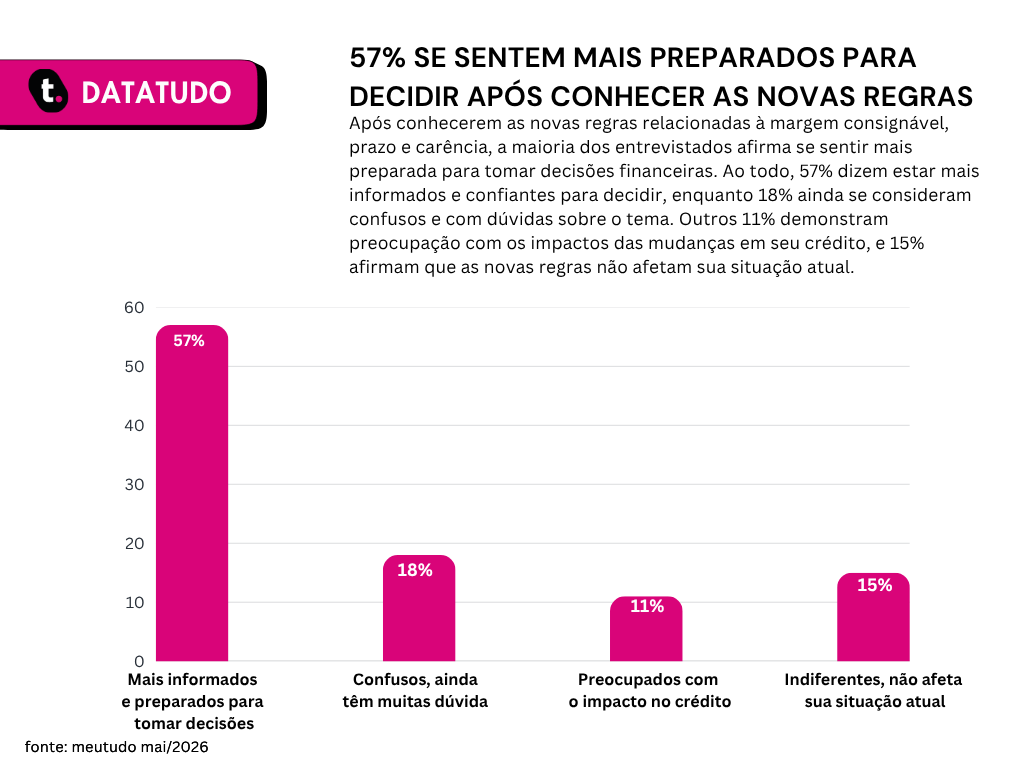

57% saem mais informados e mais inclinados a agir

Outro resultado importante: 57% dos respondentes afirmaram que se sentem mais informados e preparados para tomar decisões após conhecer as novas regras. Apenas 14% saíram confusos.

O dado reforça o que acreditamos aqui na meutudo: informação bem explicada não paralisa. Ela libera. Quem entende as regras consegue usar o crédito de forma mais consciente e estratégica.

É de graça: Calculadora de margem consignável

Qual decisão faz mais sentido para o seu momento?

Cada beneficiário está em uma situação diferente. Para facilitar, separamos abaixo qual produto pode ser mais indicado de acordo com o seu perfil atual.

- Margem livre e quer crédito agora: o empréstimo consignado INSS é a opção direta. Você contrata o valor que precisa e as parcelas são descontadas do benefício automaticamente

- Contrato ativo e quer taxa menor: a portabilidade de consignado permite trazer o seu contrato para a meutudo, com condições melhores e ainda receber um troco

- Contrato ativo e quer valor maior ou parcela menor: o refinanciamento de empréstimo consignado renegocia o contrato atual na mesma instituição financeira e pode liberar um valor adicional na conta

- Quer crédito rotativo com desconto no benefício: o cartão de crédito consignado ou o cartão benefício INSS são opções com limite pré-aprovado e desconto direto no benefício, disponíveis enquanto ainda há margem para cartão em 2026

Antes de contratar, é importante saber de duas mudanças que afetam a jornada. Desde abril de 2026, o benefício é bloqueado automaticamente após cada nova contratação.

Para contratar, o titular precisa fazer o desbloqueio do benefício pessoalmente pelo app Meu INSS, com biometria facial. Ninguém pode fazer isso por você.

Depois de contratar, há mais um passo: a anuência INSS. O beneficiário tem até 5 dias corridos para confirmar o contrato no Meu INSS, também por biometria.

Sem essa confirmação, o contrato é cancelado automaticamente e o valor não é liberado. É um processo simples, mas que precisa ser feito dentro do prazo.

Aqui na meutudo, fazemos todo o processo pelo celular, sem burocracia e sem precisar sair de casa.

Nossas taxas são competitivas e quem contratar em 2026 ainda aproveita a margem consignável no seu patamar mais alto antes da queda progressiva que começa em 2027.

Quando estiver pronto, a simulação é gratuita e sem compromisso, é só acessar o app e se cadastrar. Confira como é fácil:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Gostou do nosso conteúdo? Se quiser continuar se informando, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail e aproveite para acompanhar as novidades também pelo nosso Canal do WhatsApp.

Fábela Quintiliano é formada em Letras e atua na meutudo desde 2021. Já passou pelas áreas de análise e liderança em Customer Experience, onde desenvolveu experiência em crédito consignado. Hoje, integra o time de SEO & Conteúdo como redatora, produzindo textos sobre crédito, finanças do cotidiano e organização financeira. Também colabora na pesquisa, desenvolvimento e revisão de notícias em destaque. Apaixonada por gatos, viagens e crochê, transforma os momentos livres em inspiração e arte.

565 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023