Investimento x Gerações: 58% não investem. O que impede cada geração?

ou continuar depois.

A vontade de investir existe. O que falta, para a maioria dos brasileiros, é encontrar o caminho.

Seja pela falta de dinheiro, pelo medo de perder, pela linguagem inacessível do mercado financeiro ou pela crença de que é preciso ter muito para começar, as barreiras para investir são reais, e variam bastante de acordo com a faixa etária.

Foi para entender esse cenário de perto que realizamos a pesquisa Datatudo com mais de 8 mil leitores do nosso blog. Ao longo de cinco fases, mapeamos o que cada geração pensa sobre investimentos, o que a paralisa e o que faria diferença para mudar esse quadro.

O que encontramos mostra que o problema não é único. Cada geração carrega um obstáculo diferente, e reconhecer isso é o primeiro passo para superá-los.

Nos próximos tópicos, você vai ver exatamente o que impede cada faixa etária de começar, e o que pode mudar esse cenário.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Consignado Privado CLT | 1,89% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

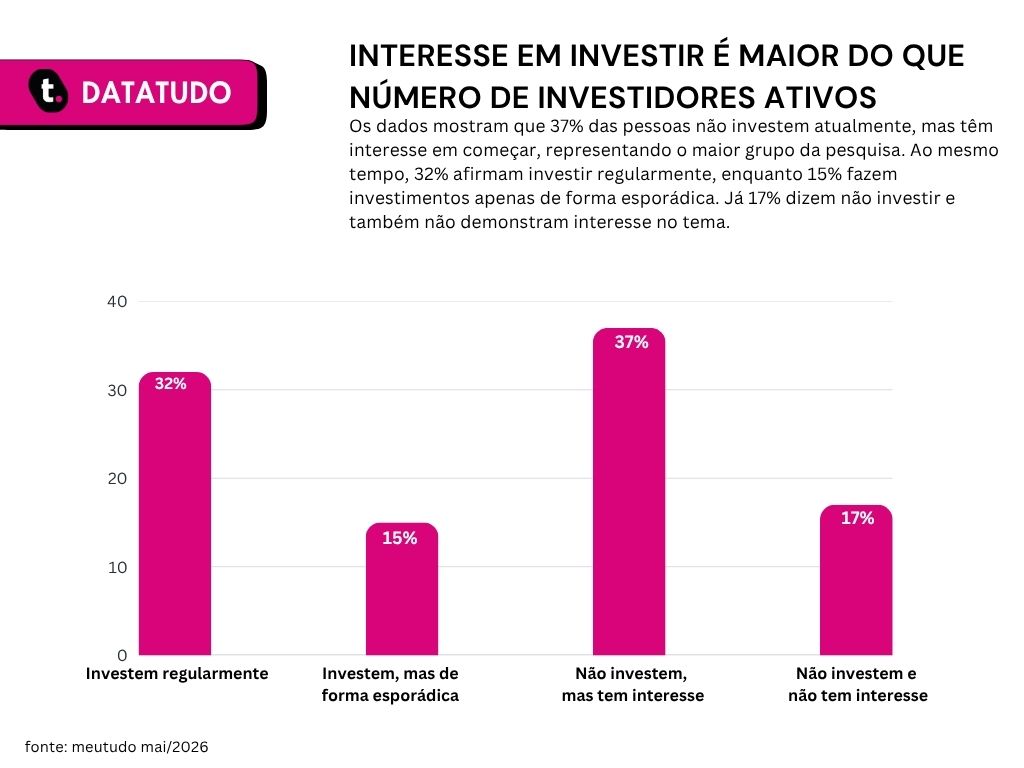

A maioria quer investir, mas fica só na intenção

Apenas 32% dos brasileiros investem com regularidade. Do restante, 37% afirmam ter interesse em investir, mas ainda não deram o primeiro passo. Outros 17% dizem não ter interesse algum.

Isso significa que existe uma parcela enorme de pessoas que reconhecem o valor do investimento, mas algo as impede de agir. A intenção existe. O movimento, ainda não.

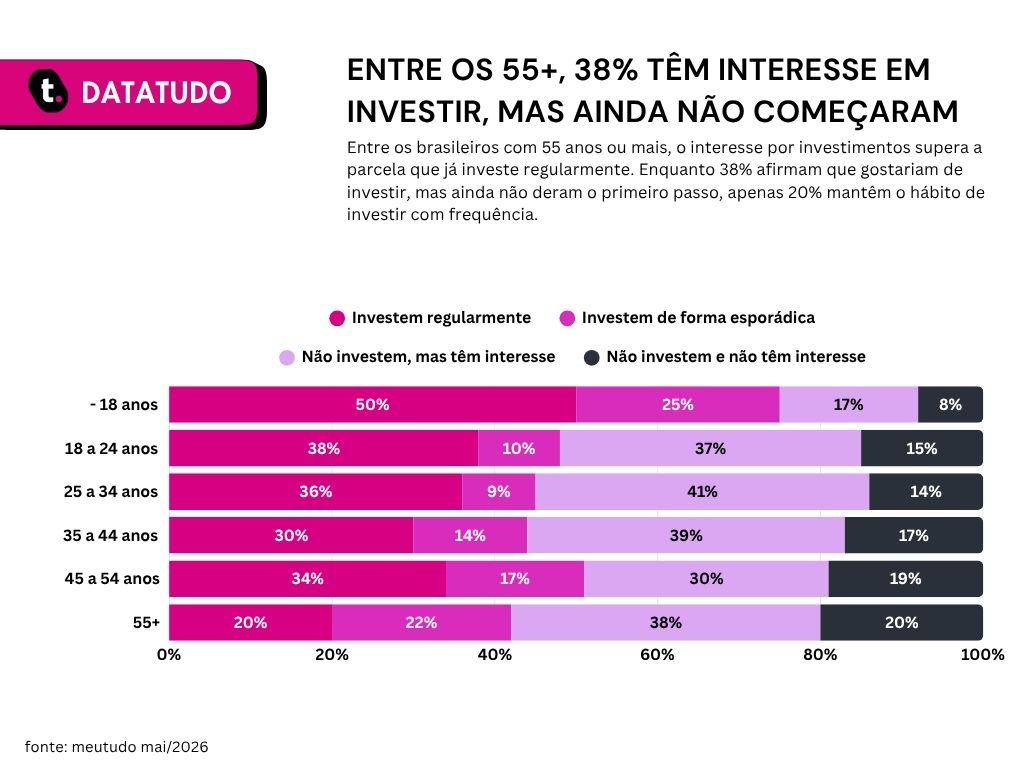

Entre os 55+, 38% têm interesse mas nunca começaram

Entre quem tem mais de 55 anos, o retrato é especialmente significativo. Apenas 20% investem com regularidade, enquanto 38% têm interesse mas nunca começaram.

São pessoas que construíram uma vida financeira ao longo de décadas e que, muitas vezes, ainda não encontraram uma linguagem acessível o suficiente para dar esse passo.

Do outro lado, os menores de 18 anos aparecem com 50% investindo regularmente. Esse número alto pode refletir a influência crescente da educação financeira entre jovens, mas vale a cautela na interpretação: boa parte dessa faixa ainda depende financeiramente dos pais.

O que cada geração aponta como principal barreira

Quando perguntamos o que impede as pessoas de começar a investir ou de investir mais, as respostas variam por geração.

Mas um padrão fica claro: o problema financeiro é real, mas não é o único. Na maioria das vezes, ele divide espaço com insegurança, desorientação e medo.

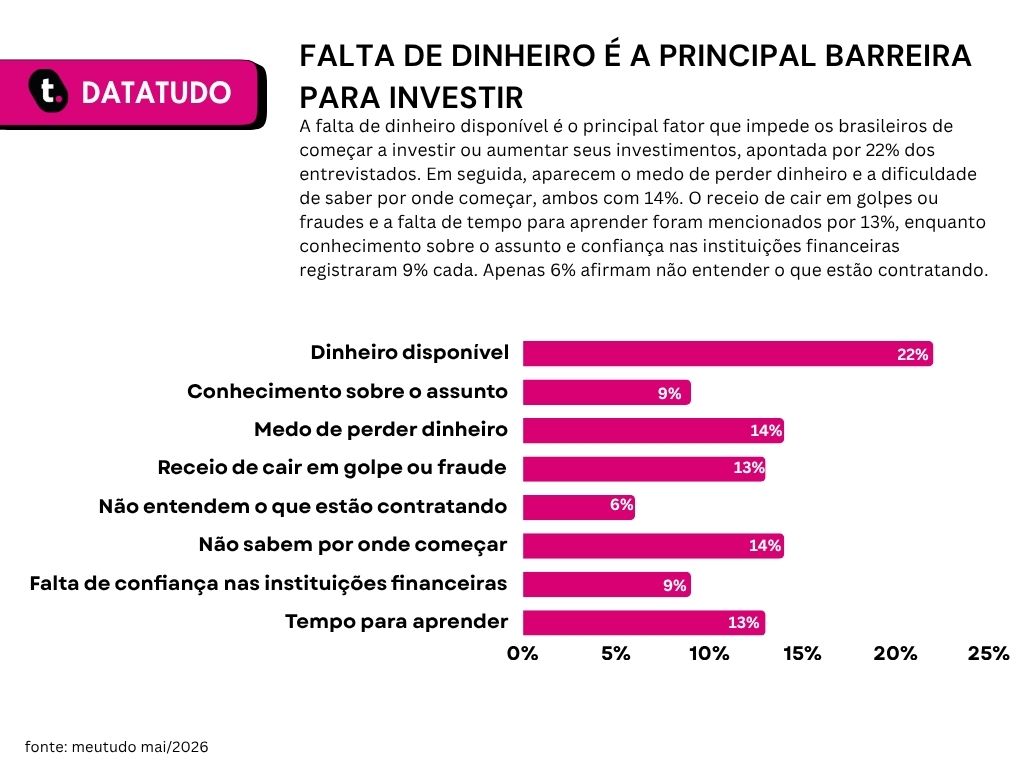

Falta de dinheiro lidera, mas medo e desorientação somados superam

A falta de dinheiro disponível é citada por 22% dos respondentes como a principal barreira. Mas quando somamos o medo de perder dinheiro (14%) e o fato de não saber por onde começar (14%), esse conjunto ultrapassa a questão financeira em peso.

Ou seja: mesmo quem teria condições de investir ainda enfrenta barreiras internas que o impedem de agir. O receio de cair em golpe ou fraude (13%) e a falta de tempo para aprender (13%) completam o quadro.

Entre as pessoas com 55 anos ou mais, a falta de dinheiro disponível lidera com 26%. Já entre os jovens de 18 a 24 anos, chama atenção outro dado: 54% afirmam não precisar de nenhum tipo de apoio para investir.

Mas ao mesmo tempo, 36% nunca buscaram conteúdo educativo sobre o tema. A confiança existe. O conhecimento nem sempre acompanha.

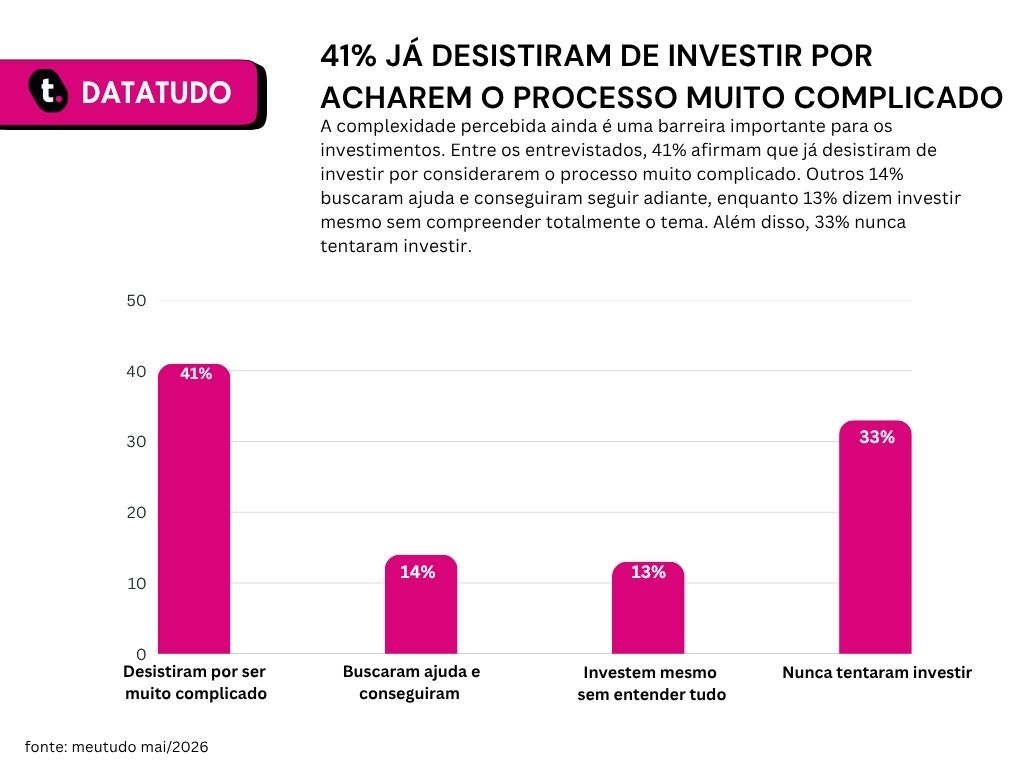

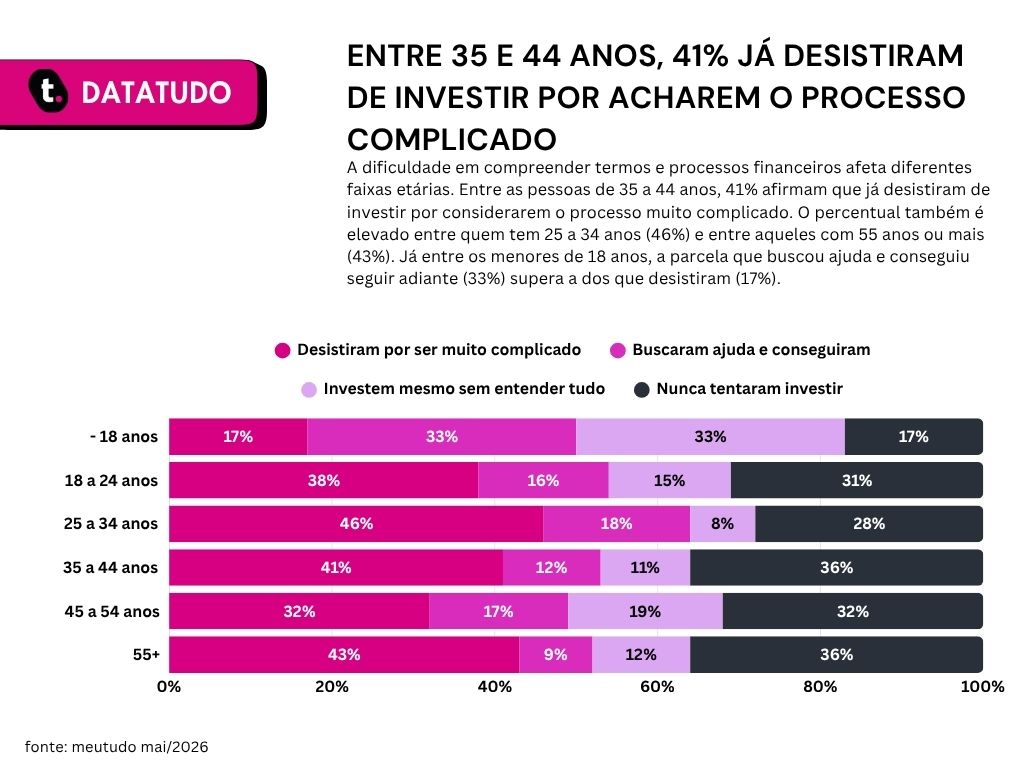

41% já desistiram por achar o processo complicado demais

Mais de quatro em cada dez respondentes já deixaram de investir por não entender os termos ou o processo. Apenas 14% buscaram ajuda e conseguiram avançar. Para a maioria, a complexidade levou à desistência.

Quem desistiu no caminho não estava errado ao tentar. Estava certo ao querer. O que faltou foi clareza e um processo mais humano. Esse dado nos mostra, com bastante força, que simplificar a linguagem financeira não é conforto: é necessidade.

Saiba mais: Quais os melhores tipos de investimento para iniciantes?

46% dos jovens de 25 a 34 anos abandonaram por não entender o processo

A faixa de 25 a 34 anos registra o maior índice de desistência entre todas as gerações. 46% afirmam ter desistido por achar o processo complicado demais.

É a geração que talvez seja a mais exposta a conteúdo financeiro nas redes sociais, mas que ainda não conseguiu transformar tanta informação em ação concreta.

Ter acesso à informação não é suficiente quando a linguagem usada para transmiti-la ainda exclui. É uma barreira que acontece antes mesmo da primeira aplicação.

A linguagem financeira afasta antes mesmo de começar

Esse desconhecimento não surgiu do nada. Ele é, em grande parte, consequência de um mercado financeiro que historicamente falou para quem já entendia. Siglas, termos técnicos e jargões criaram um muro invisível entre o dinheiro e quem poderia fazê-lo render.

E o dado mais revelador não está nos números de quem investe. Está em quantas pessoas sequer conhecem as palavras usadas para falar sobre o assunto.

Fique por dentro das nossas novidades pelo Canal do WhatsApp da meutudo e receba conteúdos como esse diretamente no seu celular.

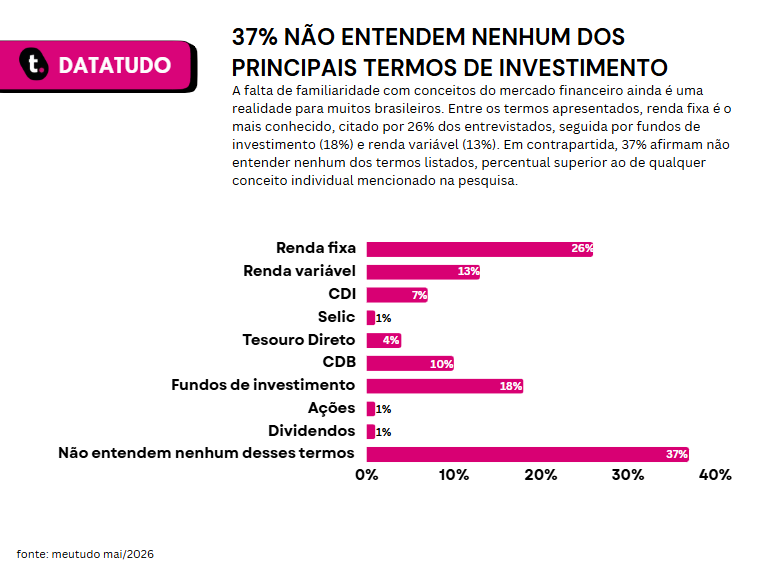

37% não entendem nenhum termo financeiro, renda fixa é o mais conhecido por 26%

Perguntamos quais termos de investimento as pessoas reconhecem. O resultado mostra bem o tamanho do desafio.

Renda fixa, que é a modalidade em que o investidor sabe de antemão a forma como o dinheiro vai render, é o termo mais reconhecido. Mesmo assim, é compreendido por apenas 26% dos respondentes.

O CDI (Certificado de Depósito Interbancário, uma das principais taxas de referência do mercado) é conhecido por apenas 7%. Termos como Selic e Tesouro Direto quase não aparecem.

Sem vocabulário básico, fica impossível avaliar qualquer produto financeiro. Isso transforma a linguagem em uma barreira concreta, não apenas simbólica.

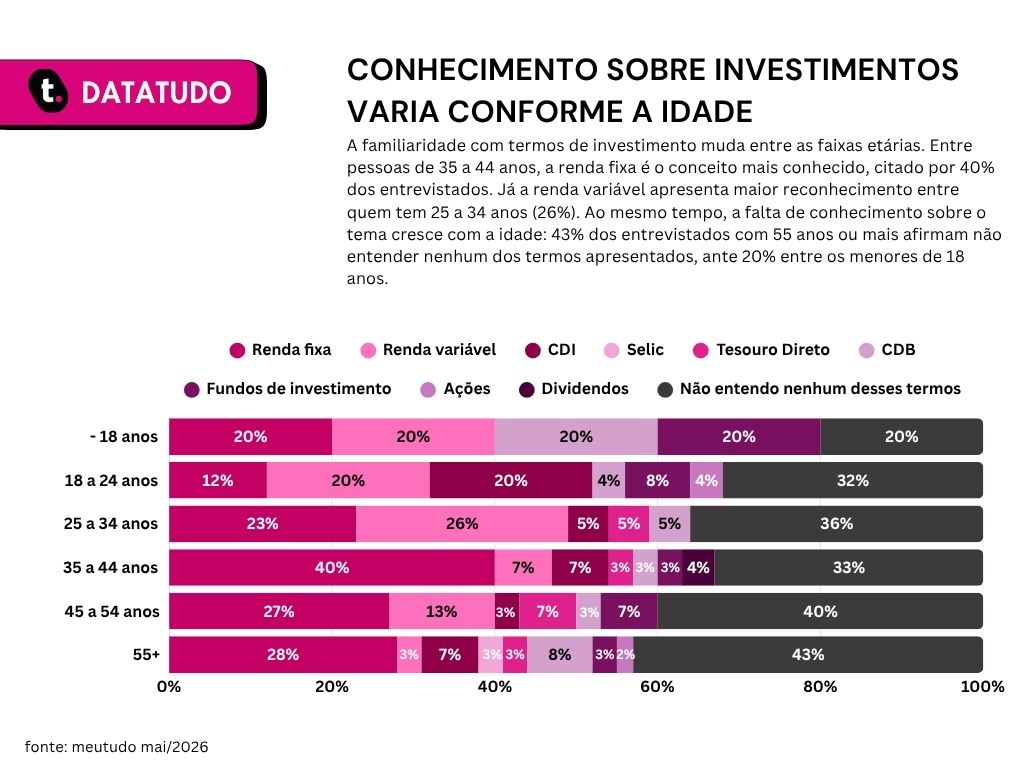

Entre os 55+, 43% não reconhecem nenhum dos termos listados

Entre quem tem 55 anos ou mais, 43% afirmam não entender nenhum dos termos listados. É o maior índice entre todas as faixas. Na faixa de 45 a 54 anos, o número chega a 40%.

Essa é justamente a geração que mais poderia se beneficiar de investimentos para complementar a renda na aposentadoria. E, ao mesmo tempo, a que mais encontra um muro de linguagem pela frente.

É um dado que nos preocupa e que reforça o quanto a simplicidade precisa ser o ponto de partida de qualquer conversa sobre dinheiro.

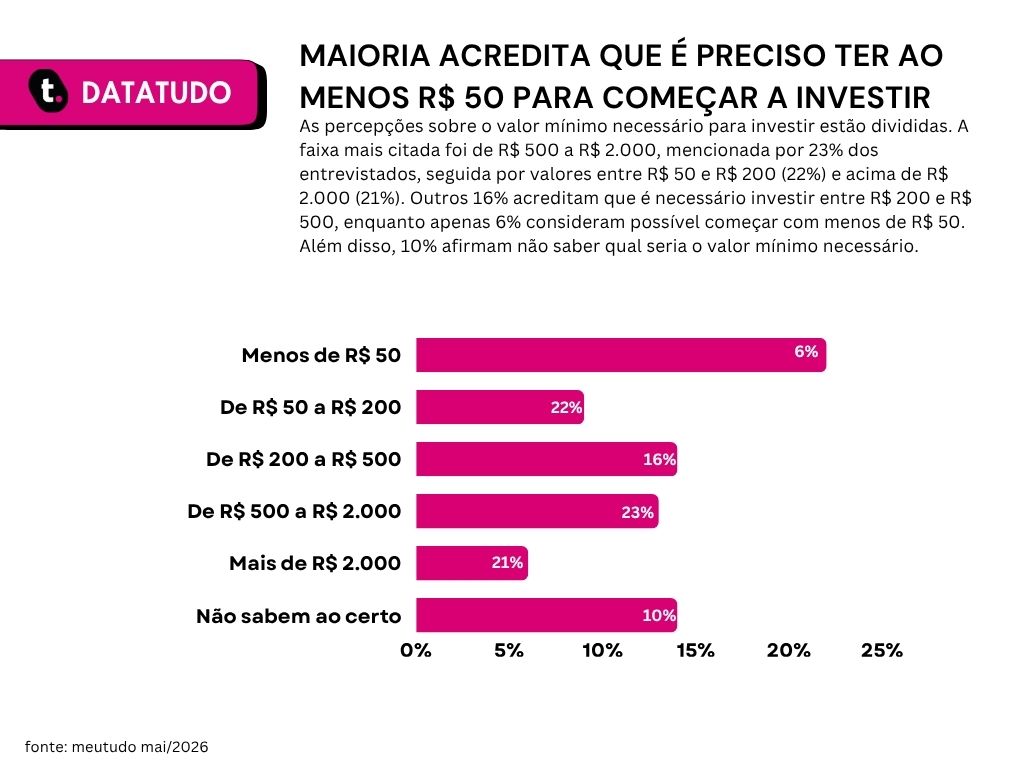

O mito do valor mínimo: quanto cada geração acha que precisa ter

Uma das barreiras mais silenciosas para investir é a crença de que é preciso ter muito dinheiro para começar. Essa ideia não tem fundamento na realidade atual do mercado, mas está profundamente enraizada em todas as faixas etárias que pesquisamos.

44% acham que precisam de R$ 500 ou mais para começar

Somando as faixas “de R$ 500 a R$ 2.000” e “mais de R$ 2.000”, 44% acreditam precisar de pelo menos R$ 500 para dar o primeiro passo. Apenas 6% acreditam que é possível começar com menos de R$ 50.

Na prática, hoje já é possível começar a investir com R$ 30 no Tesouro Direto, programa do governo federal para quem quer investir em títulos públicos.

Mas essa realidade ainda não chegou à maior parte das pessoas. O mito do valor mínimo alto funciona como uma desculpa que impede a ação, mesmo quando as condições para começar já existem.

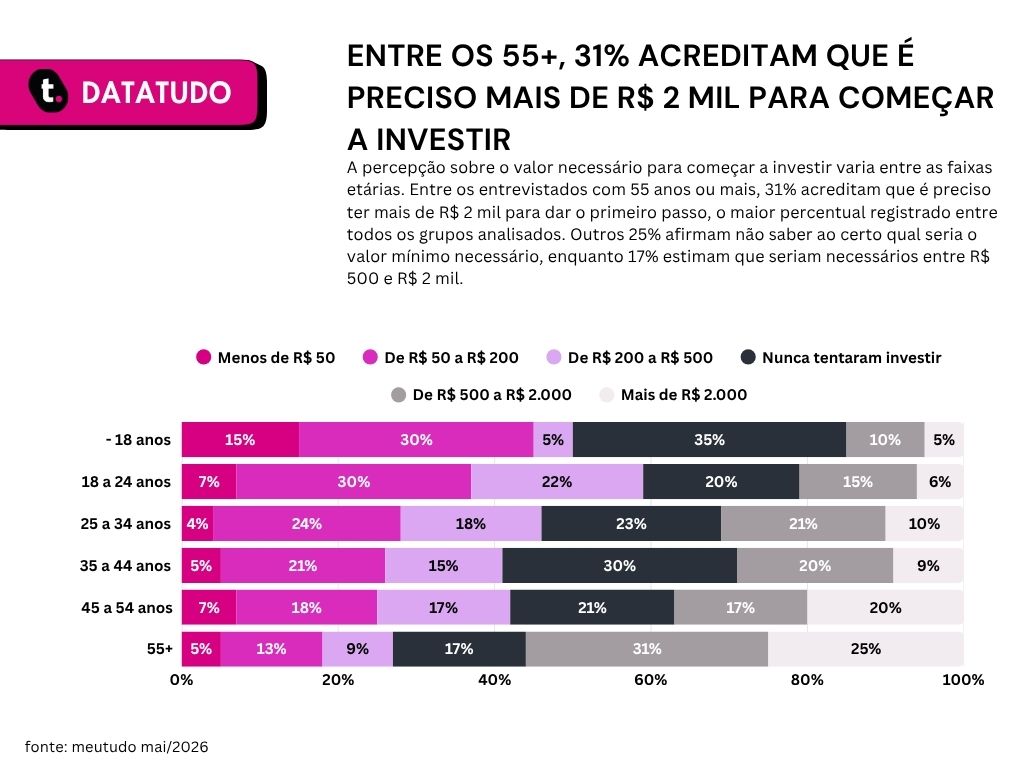

Entre os 55+, 31% acreditam precisar de mais de R$ 2.000

Entre os respondentes com 55 anos ou mais, 31% acreditam precisar de mais de R$ 2.000 para começar. É o maior índice entre todas as faixas. Outros 25% simplesmente não sabem ao certo.

Esse bloqueio psicológico, somado à baixa familiaridade com os termos financeiros, cria uma barreira dupla.

Não é falta de vontade. É falta de informação acessível e de uma referência concreta de que começar com pouco também vale a pena.

Quitar dívidas antes de investir: prioridade ou armadilha?

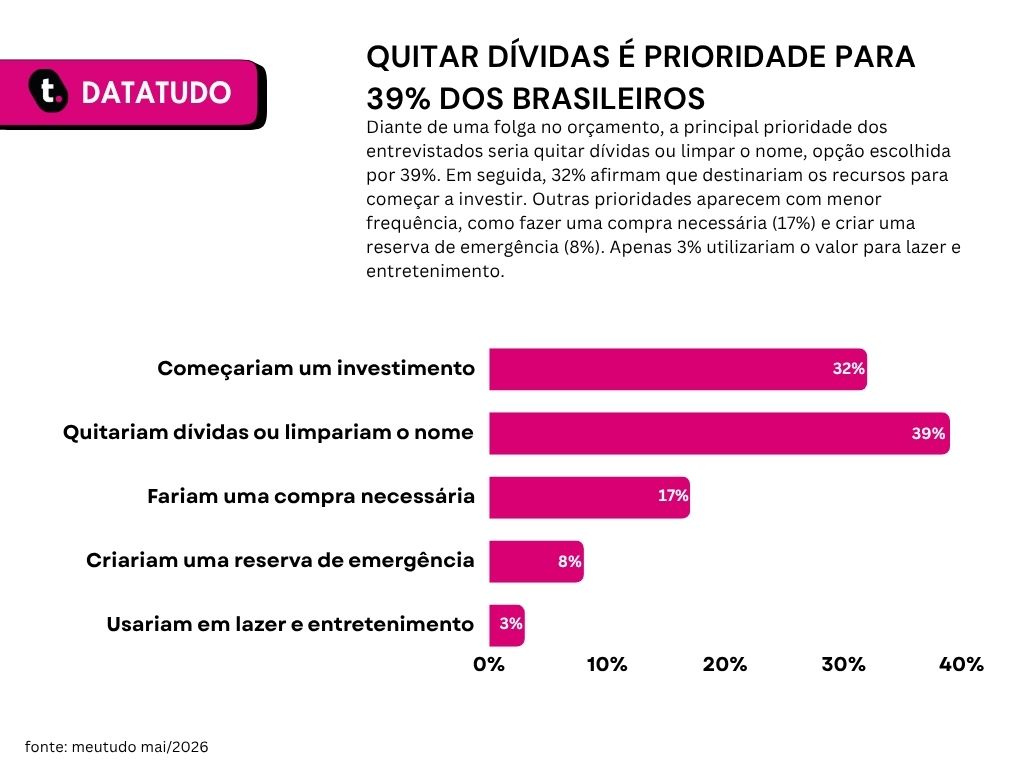

Quando perguntamos o que as pessoas fariam com uma folga no orçamento, a resposta mais comum não foi investir. Foi quitar dívidas. Esse dado ajuda a entender por que tantos brasileiros vivem num ciclo que adia a construção financeira indefinidamente.

39% pagariam dívidas se tivessem uma folga no orçamento hoje

Ainda de acordo com a pesquisa, quando perguntados sobre seus objetivos ao pensar em investir, 44% citam a reserva de emergência como prioridade.

Mas quando a folga finalmente aparece, apenas 7% a constroem de fato. A maior parte do dinheiro vai para a quitação de dívidas.

Isso não é contradição. É a realidade financeira de quem vive com o orçamento apertado. O endividamento bloqueia o caminho para o investimento de forma prática e concreta. E quem entende isso não julga: orienta.

A reserva de emergência é uma das primeiras metas para quem quer construir segurança financeira. Mas ela só se torna possível quando as dívidas mais caras saem do caminho.

Use gratuitamente: Calculadora Reserva de Emergência

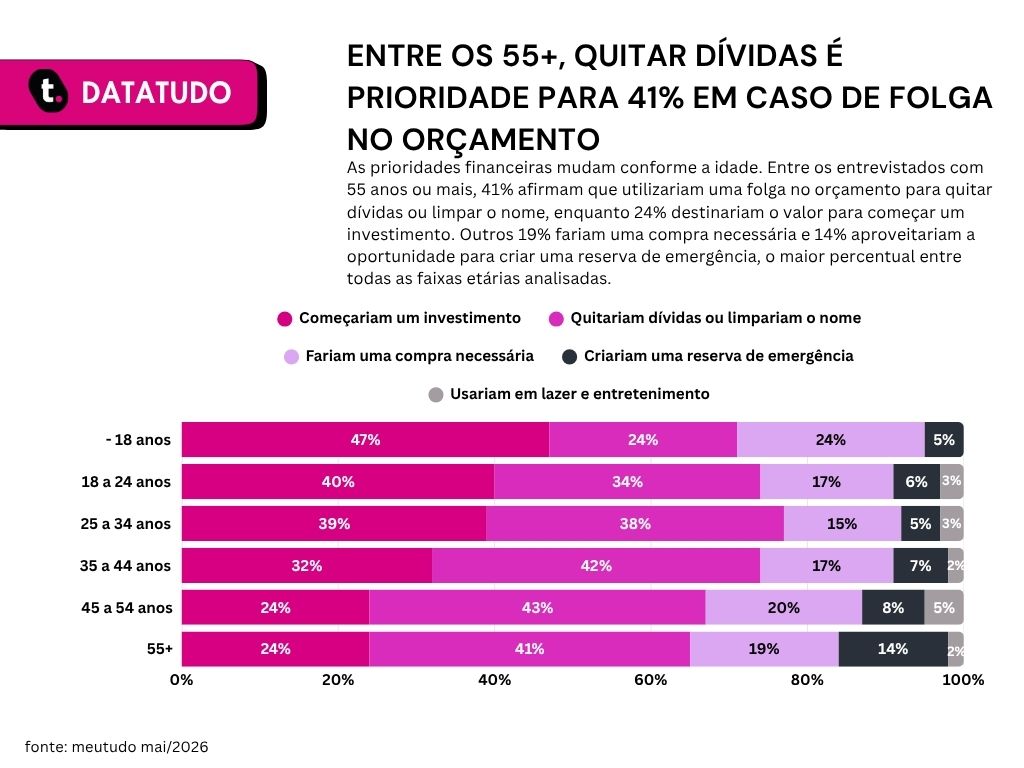

A partir dos 35 anos, quitar dívidas passa a liderar sobre investir

Entre os menores de 18 anos, investir é prioridade para 47%. Mas esse número cai progressivamente com a idade.

A partir dos 35 anos, quitar dívidas passa a liderar com folga, chegando a 43% na faixa de 45 a 54 anos e se mantendo em 41% entre os maiores de 55 anos.

Não é coincidência. É o peso acumulado de crédito rotativo caro, parcelas e imprevistos ao longo da vida. Para quem está nessa situação, a saída mais racional é primeiro resolver o que pesa mais. Só depois o caminho para investir se abre de verdade.

Uma boa forma de iniciar esse processo é entender como renegociar dívidas de forma estratégica, trocando crédito caro por um com taxas menores e parcelas previsíveis.

Como dar o primeiro passo independente da geração

Ao longo deste artigo, os dados mostram que as barreiras para investir não são uma coisa só. Elas se combinam e se reforçam: a falta de dinheiro, o medo de perder, a linguagem que afasta e a crença de que é preciso ter muito para começar.

O que aprendemos com essa pesquisa é que o primeiro passo não precisa ser grande nem perfeito.

Pode ser entender o que significa um único termo financeiro. Pode ser guardar R$ 30 por mês em vez de esperar ter R$ 2.000.

Pode ser simplesmente reconhecer que as dívidas mais caras precisam sair do caminho antes. Cada geração tem um ponto de partida diferente, e isso é completamente válido.

Para quem ainda está preso em dívidas com juros altos, reorganizar o orçamento é parte do caminho. Uma forma concreta de criar essa folga é substituir um crédito caro por uma linha mais acessível.

Aqui na meutudo, você encontra o Empréstimo Consignado INSS e o Empréstimo CLT com parcelas fixas, descontadas direto no benefício ou no salário e com taxas muito menores do que o rotativo do cartão de crédito. Tudo pelo app, sem precisar sair de casa e sem compromisso para simular.

Aproveite, baixe nosso aplicativo gratuitamente, siga os passos abaixo para se cadastrar e confira suas oportunidades:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Quando as dívidas estiverem sob controle, fica muito mais fácil dar o primeiro passo rumo a onde investir seu dinheiro com segurança.

Gostou do nosso conteúdo? Se quiser continuar se informando, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail e aproveite para acompanhar as novidades também pelo nosso Canal do WhatsApp.

A meutudo é uma plataforma digital que transforma o crédito no Brasil e permite que você tenha dinheiro mais barato sempre que precisar.

1459 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023