Beneficiários podem ter até 3 meses para pagar 1ª parcela do consignado INSS

Resumo em 1 minuto

- Aqui estão as 5 informações mais relevantes sobre as novas mudanças no crédito consignado do INSS:

- Carência de até 90 dias**: Os bancos e fintechs podem oferecer um período de carência de até 90 dias corridos antes do primeiro desconto, o que significa que o beneficirio pode receber o dinheiro agora e começar a pagar 3 meses depois. Cada instituição financeira decide se vai ou não oferecer essa condição.

- Prazo ampliado para 108 parcelas**: O prazo máximo do Empréstimo Consignado INSS foi aumentado de 96 para 108 parcelas, equivalente a 9 anos de contrato. Com o mesmo valor contratado, as parcelas ficam menores e com a mesma parcela mensal, é possível acessar um crédito maior sem comprometer mais da margem consignável disponível.

- Mudanças na margem consignável**: A margem total do benefício caiu de 45% para 40% e passou a ser unificada, permitindo que o beneficirio decida como usar. A partir de 1 de janeiro de 2027, a margem cai 2 pontos percentuais por ano, at estabilizar em 30% em 2031.

- Gostou do nosso conteúdo? Se quiser continuar se informando sobre assuntos financeiros e sociais, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail.

A Instrução Normativa PRES/INSS nº 204, publicada em 4 de maio de 2026, trouxe duas mudanças importantes para o crédito consignado de aposentados e pensionistas.

A primeira é a possibilidade de carência de até 90 dias antes do início dos descontos no benefício. A segunda é a ampliação do prazo máximo de contratação, que passou de 96 para 108 parcelas.

As duas novidades valem para contratos novos firmados a partir da vigência da normativa. A seguir, veja o que muda na prática.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Empréstimo Consignado | 1,39% a.m | 2 a 108 parcelas | |

| Portabilidade Consignado | 1,39% a.m | 60 a 108 parcelas | |

| Empréstimo para BPC/LOAS | Sob consulta | Até 24 parcelas | |

| Simular | |||

O que é a carência de 90 dias no consignado INSS?

Carência é o intervalo entre a liberação do crédito e o início dos descontos no benefício. Com a IN nº 204, bancos e fintechs ficam autorizados a oferecer até 90 dias corridos antes do primeiro desconto.

Na prática, isso significa que o beneficiário pode receber o dinheiro agora e só começar a pagar três meses depois. O prazo total do contrato é calculado a partir da carência, não do desembolso.

Um ponto importante: o período de carência é uma permissão, não uma obrigação. Cada instituição financeira decide se vai ou não disponibilizar essa condição. Verifique as opções com a instituição escolhida antes de fechar o contrato.

Prazo ampliado para 108 parcelas: o que muda no consignado INSS?

A mesma normativa elevou o prazo máximo do Empréstimo consignado INSS de 96 para 108 parcelas, o equivalente a 9 anos de contrato.

O impacto prático é duplo. Com o mesmo valor contratado, as parcelas ficam menores, já que o total a pagar se divide em mais meses. E com a mesma parcela mensal, é possível acessar um crédito maior sem comprometer mais da margem consignável disponível.

Leia também: Como saber quantas parcelas faltam do Empréstimo Consignado INSS

Os contratos novos já podem ser feitos com o prazo de 108 meses. Quem já tinha contrato ativo antes das mudanças, mantém as condições originais, sem qualquer reenquadramento.

Essas mudanças valem para quem?

As novas condições de carência e prazo se destinam a aposentados e pensionistas do INSS, e se aplicam apenas a contratos novos. Os contratos já vigentes não são afetados.

Também vale entender o que mudou na margem consignável com a MP 1.355, em vigor desde maio de 2026.

Antes da MP, a margem total era de 45% do benefício, com três fatias fixas. Eram 35% para empréstimo, 5% reservados para o cartão consignado e 5% para o cartão benefício.

Conheça: RMC INSS: o que é Reserva de Margem Consignável e cartão

Com a mudança, a margem caiu para 40% e passou a ser unificada: o beneficiário decide como usar, sem divisão obrigatória para cartão.

Além disso, a partir de 1º de janeiro de 2027, a margem cai 2 pontos percentuais por ano, até estabilizar em 30% em 2031:

| Queda progressiva da margem consignável INSS | |

|---|---|

| Ano | Margem Consignável Total |

| 2026 | 40% |

| 2027 | 38% |

| 2028 | 36% |

| 2029 | 34% |

| 2030 | 32% |

| 2031 | 30% |

Já o cartão consignado e o benefício terão a margem reduzida gradualmente a partir do ano que vem até chegar a 0% em 2029.

Para quem só quer empréstimo, isso representa 5 pontos percentuais a mais de margem disponível para crédito, o que já aumenta a procura do consignado.

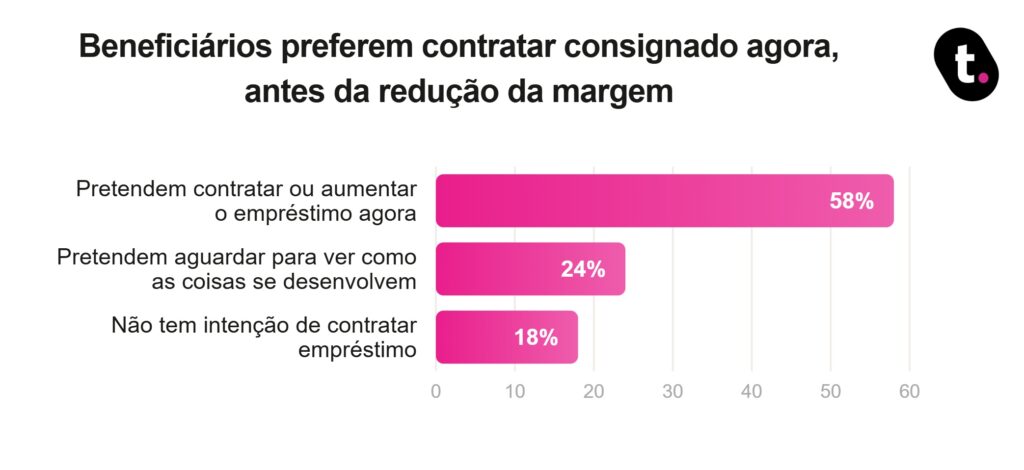

De acordo com uma pesquisa de intenção dos beneficiários do INSS, feita aqui na meutudo com os leitores do blog, cerca de 58% dos respondentes pretendem aproveitar o aumento na margem para contratar o consignado antes que ela comece a cair.

BPC/LOAS tem regras diferentes: entenda

Beneficiários do BPC/LOAS seguem uma regra diferente: a margem total é de 35% (não 40% como no INSS regular). Desse percentual, é possível reservar até 5% para apenas um tipo de cartão, consignado ou de benefícios, nunca os dois ao mesmo tempo.

As novas condições de prazo e carência da IN nº 204 também se aplicam ao BPC/LOAS, mas sempre dentro dos limites de margem específicos desse benefício.

Como simular e contratar o consignado INSS com as novas condições?

Com o prazo de 108 parcelas agora disponível, vale simular o crédito para ver quanto é possível acessar com o novo cenário.

Aqui na meutudo, a simulação é gratuita e pode ser feita pelo aplicativo ou pelo site, sem precisar sair de casa.

Você pode usar o simulador do Consignado INSS abaixo para conferir:

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Saiba nossa melhor taxa

Preencha o simulador e veja as melhores taxas que preparamos para você.

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Saiba nossa melhor taxa

Preencha o simulador e veja as melhores taxas que preparamos para você.

* Contratação sujeita a análise. Os valores aqui presentes podem variar durante a contratação.

**Ao clicar em "Quero um empréstimo", você também aceita receber gratuitamente conteúdos sobre o assunto.

Plataforma segura

Com a gente, além da contratação 100% online, você acessa taxas a partir de 1,39% e recebe o dinheiro rapidamente na conta!

Para contratar basta desbloquear seu benefício no aplicativo Meu INSS e iniciar o processo de contratação com a gente no nosso app.

Veja abaixo como é fácil baixar nosso aplicativo e iniciar seu cadastro:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Com isso feito, você pode simular o crédito diretamente no aplicativo e seguir com a solicitação e contratação do crédito.

Após contratar, lembre-se que é preciso fazer a anuência do INSS, etapa obrigatória em que você confirma a contração do crédito via biometria facial no aplicativo Meu INSS em até 5 dias corridos.

Para acompanhar mais conteúdos sobre crédito consignado e as novidades do INSS, inscreva-se aqui no formulário e receba as atualizações direto no seu e-mail.

Perguntas frequentes

O prazo de 108 parcelas já está valendo no Consignado INSS?

O que acontece se eu não fizer a anuência digital no Meu INSS?

O que é carência no consignado INSS?

A margem do BPC/LOAS é a mesma do INSS?

Leticia é formada em Marketing e trabalha como redatora desde 2018. Adora consumir conteúdos sobre educação financeira e escreve na meutudo para descomplicar a vida das pessoas que buscam crédito. No seu tempo livre gosta de ir à praia, visitar cafés bonitos e inventar moda com crochê e tricô.

702 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023