Consignado CLT vai ser impactado pelas mudanças do Consignado INSS?

As mudanças no Consignado INSS estão em todo lugar: nova margem, bloqueio automático do benefício, cartão consignado com prazo de extinção. E não é raro que trabalhadores CLT fiquem na dúvida se essas regras também se aplicam a eles.

A resposta curta é: não. Mas existe um detalhe importante que vale entender antes de concluir que o consignado CLT saiu ileso de tudo isso.

A seguir, veja o que a MP 1.355 mudou no consignado INSS, como funciona o bloqueio automático do benefício e o que isso significa para quem trabalha com carteira assinada.

|

Confira as melhores soluções

meutudo para você |

|||

|---|---|---|---|

| Produto | Taxa a partir de | Pagamento | |

| Antecipação Saque-aniversário | 1,79% a.m | antecipe a partir de R$50 | |

| Consignado Privado CLT | 2,48% a.m. | parcelamento em até 96x | |

| Simular | |||

O que você vai ler neste artigo:

Resumo da notícia

- Aqui estão as informações mais relevantes sobre como as mudanças no Consignado INSS afetam o Consignado CLT:

- As mudanças no Consignado INSS foram implementadas pela MP 1.355, publicada em 4 de maio de 2026, e afetam apenas novos contratos firmados a partir dessa data.

- A margem total para empréstimo consignado foi reduzida de 45% para 40%, e a margem para BPC/LOAS permaneceu em 35%.

- O prazo máximo de parcelamento foi estendido de 96 para 108 meses.

- Gostou do nosso conteúdo? Se quiser continuar se informando sobre assuntos financeiros e sociais, cadastre-se gratuitamente no formulário para receber as atualizações diretamente em seu e-mail.

O que a MP 1.355 mudou no consignado INSS?

A MP 1.355, publicada em 4 de maio de 2026, trouxe novas regras do crédito consignado INSS. As mudanças, válidas para novos contratos, focam em segurança e reestruturação da margem.

Confira as principais alterações:

- Margem consignável unificada: a margem total foi reduzida de 45% para 40%. Mas, essa margem se torna única, permitindo que o beneficiário utilize o total (40%) para empréstimo consignado, o que era limitado a 35% antes da MP.

- Margem para BPC/LOAS: aqui não houve alterações no percentual. Beneficiários do BPC/LOAS continuaram com uma margem total de 35%. Desse total, 5% podem ser utilizados em apenas um tipo de cartão consignado (Cartão de crédito consignado ou Cartão benefício consignado). Os outros 30% são destinados ao empréstimo consignado

- Extinção do Cartão Consignado e Cartão Benefício: os cartões conhecidos por descontar o valor mínimo da fatura no benefício e oferecer vantagens, como descontos em farmácia, serão extintos gradualmente: a margem para eles cairá progressivamente até ser totalmente vedada (0%) em 2029

- Prazo máximo de parcelamento: o prazo máximo para quitação do empréstimo de aposentados e pensionistas foi estendido de 96 para 108 meses

- Contratação por representantes: fica proibida a contratação de empréstimo consignado INSS e BPC em nome de menores ou por representantes legais, como tutores, curadores ou procuradores.

Leia também: Quais as novas regras para Portabilidade de consignado INSS?

Contratos já existentes não são afetados. As novas regras valem apenas para novos contratos firmados a partir de maio de 2026.

Além disso, a margem do empréstimo consignado para aposentados e pensionistas continuará caindo nos próximos anos: 2 pontos percentuais por ano a partir de 2027, até estabilizar em 30% em 2031.

Anuência digital e bloqueio automático: como funcionam as novas regras?

Antes mesmo da MP 1.355, outra mudança importante entrou em vigor em 22 de abril de 2026: o bloqueio automático do benefício após cada nova contratação.

No modelo antigo, o benefício era bloqueado mensalmente de forma coletiva, e era possível fazer mais de uma contratação no mesmo período.

No novo modelo, cada operação (empréstimo, portabilidade, refinanciamento) aciona um bloqueio imediato. Para contratar novamente, o beneficiário precisa desbloquear manualmente pelo aplicativo Meu INSS, usando biometria facial.

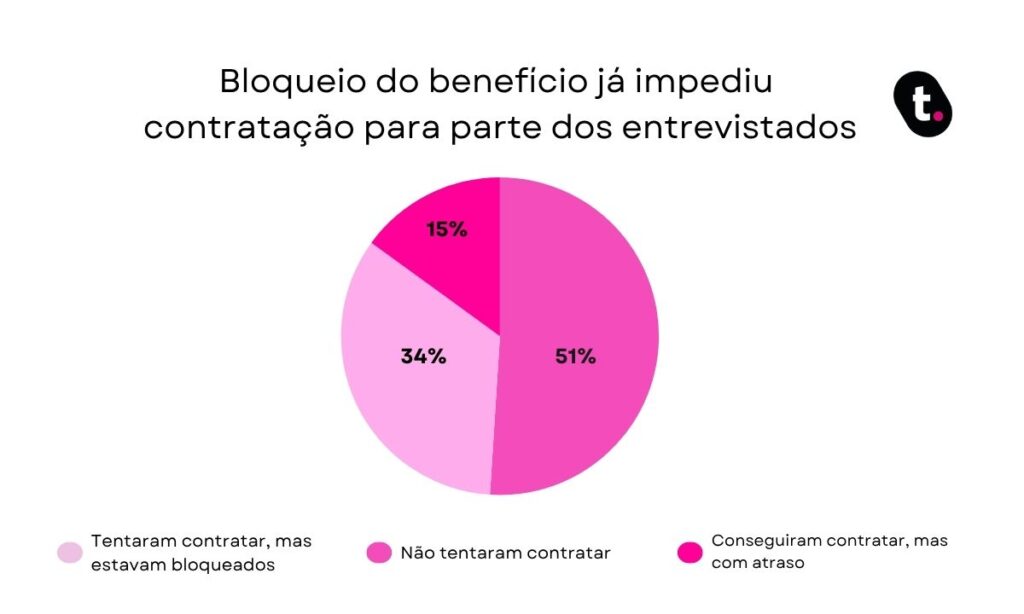

Segundo dados da pesquisa Datatudo sobre as mudanças no consignado (abril de 2026), feita com os leitores do nosso blog, 51% dos beneficiários já encontraram o benefício bloqueado ao tentar contratar, o que mostra que o impacto prático dessa mudança já é bastante concreto para quem precisa de crédito.

Além do bloqueio, a anuência digital do INSS entrou em vigor em maio de 2026.

Com ela, após contratar o crédito, o beneficiário tem até 5 dias corridos para confirmar a proposta no app Meu INSS via biometria facial. Se não confirmar no prazo, o contrato é cancelado automaticamente e a margem é devolvida.

Confira: Aprenda como fazer cadastro no Meu INSS por biometria facial

Portabilidades e refinanciamentos também passam por essa etapa de anuência. O processo completo, hoje, funciona assim:

- Verificar se o benefício está desbloqueado

- Desbloquear via Meu INSS (se necessário)

- Contratar o crédito junto à instituição financeira

- Confirmar a operação no Meu INSS em até 5 dias corridos com biometria facial

Nenhuma etapa pode ser feita por terceiros. O titular do benefício precisa realizar todo o processo pessoalmente, já que a confirmação é feita por biometria facial.

Consignado CLT também muda?

Não, a MP 1.355 altera apenas as regras do consignado vinculado ao INSS. A legislação que rege o Empréstimo consignado CLT (Lei 10.820/2003) não foi alterada.

Portanto, para o trabalhador CLT:

- A margem consignável de 35% (para desconto em folha de pagamento) permanece a mesma.

- As novas exigências de segurança do INSS, como bloqueio automático e anuência digital com biometria facial, não se aplicam a contratos privados (CLT).

O que pode acontecer, em alguns casos, é um impacto indireto em portabilidades.

Trabalhadores CLT que tentam portar um contrato em um banco que também opera consignado INSS podem sentir algum reflexo operacional, já que essas instituições estão adaptando seus processos internos às novas regras.

Isso não afeta as condições do consignado CLT em si, mas pode gerar alguma variação no tempo de processamento dependendo da instituição.

Simule seu consignado CLT ou INSS sem complicação

Independentemente de ser trabalhador CLT ou beneficiário do INSS, a melhor maneira de garantir as melhores condições de crédito é realizando uma simulação gratuita.

Aqui na meutudo, você pode simular o seu consignado de forma 100% digital e sem compromisso, direto em nosso site ou aplicativo.

Para os beneficiários do INSS, contratar em 2026 ainda permite aproveitar a margem consignável no seu patamar mais alto, antes da queda progressiva que começa em 2027.

Para quem é trabalhador CLT, com a gente você pode parcelar seu crédito entre 3 a 48 vezes com parcelas que cabem no bolso e uma análise de crédito flexível, que pode aprovar mesmo negativado.

Aproveite e baixe nosso aplicativo gratuito para simular o consignado que mais se encaixa com você! Veja abaixo como baixar e fazer seu cadastro:

Passo a passo de cadastro no aplicativo meutudo

Você pode baixar e instalar gratuitamente o nosso aplicativo na sua loja de aplicativos, PlayStore ou App Store.

Na tela inicial, clique no botão “Criar meu cadastro agora”.

CadastrarInforme seu nome completo, celular e e-mail que você tenha acesso fácil. Em seguida, leia os termos e, caso esteja de acordo, clique no botão “Continuar”.

CadastrarEscolha os tipos de produtos que você se interessa.

CadastrarInsira o seu CPF e depois clique no botão "Continuar".

CadastrarInsira sua data de nascimento e depois clique no botão "Continuar".

CadastrarUm código de 4 dígitos será enviado por SMS para o número de celular cadastrado. Insira o código no aplicativo e continue.

CadastrarPara finalizar, crie uma senha de acesso para seu cadastro, seguindo as instruções na tela. Lembre-se de guardar a senha em segurança. Em seguida, clique no botão “Criar senha”.

CadastrarCadastro concluído! Seja bem-vindo (a) ao app meutudo.

CadastrarAinda mais segurança: agora você pode cadastrar sua biometria e acessar o aplicativo meutudo sem precisar de senha. Aproveite!

Cadastrar

Se quiser acompanhar mais conteúdos sobre crédito e finanças, inscreva-se aqui no formulário e receba novidades diretamente no seu e-mail.

Perguntas frequentes

A MP 1.355 muda as regras do empréstimo para quem é CLT?

Qual é a nova margem consignável para aposentados do INSS?

O que acontece se eu não fizer a anuência digital no Meu INSS?

O cartão consignado INSS vai ser extinto?

Leticia é formada em Marketing e trabalha como redatora desde 2018. Adora consumir conteúdos sobre educação financeira e escreve na meutudo para descomplicar a vida das pessoas que buscam crédito. No seu tempo livre gosta de ir à praia, visitar cafés bonitos e inventar moda com crochê e tricô.

1016 artigos escritos

Aplicativo bem fácil de usar

Comentário retirado da nossa pesquisa de satisfação 14/04/2023Atenção e o respeito à minha necessidade

Comentário retirado da nossa pesquisa de satisfação 07/03/2023É um aplicativo muito bom e tudo que tem nele é verdade, não fake news

Comentário retirado da nossa pesquisa de satisfação 30/01/2023Achei muito rápido, sem tanta burocracia

Comentário retirado da nossa pesquisa de satisfação 08/03/2023