![[object Object]](/_next/static/images/cartao_beneficio_desktop_2-a25b9037ee0fa9f2de2fe80bf5f451aa.webp)

![[object Object]](/_next/static/images/cartao_beneficio_mobile_2-cf7310785b1a32086a23b190c79495ce.webp)

Cartão de Crédito

Consignado

Cashback, limite para Pix e taxas reduzidas: o melhor cartão de crédito para aposentados e pensionistas do INSS.

1% de Cashback

Dinheiro de volta em todos os seus Pix

Dinheiro na Hora

Converta seu limite em Pix quando precisar

Limite de R$ 2.500

Crédito para suas compras*

Sem Consulta

Disponível mesmo para quem está negativado.*

Até 84x

Prazo estendido para pagar suas parcelas

1% de CashbackDinheiro de volta em todos os seus Pix

Dinheiro na HoraConverta seu limite em Pix quando precisar

Limite de R$ 2.500Crédito para suas compras*

Sem ConsultaDisponível mesmo para quem está negativado.*

Até 84xPrazo estendido para pagar suas parcelas

Entenda o novo processo de desbloqueio e liberação do seu cartão consignado INSS

O INSS criou novas regras de segurança para todos os beneficiários. Agora, o benefício é bloqueado após a efetivação da contratação do cartão. Por isso, toda nova contratação exige etapas obrigatórias no app Meu INSS.

- Garanta que sua biometria facial está ativa no Gov.br O primeiro passo é garantir que sua conta Gov.br tenha a biometria facial ativa. Caso precise cadastrar, o app Gov.br te conduz por todo o processo.

- Instale o Meu INSS para liberar seu cartão consignado Instale gratuitamente o Meu INSS no seu smartphone. Se tiver dúvidas, o 135 está à disposição.

- Desbloqueie seu benefício antes de pedir o cartão Com o Meu INSS aberto, navegue até Empréstimos → Bloquear/Desbloquear → Desbloquear. Conclua antes de simular na meutudo.

- Solicite seu cartão consignado com saque na meutudo Solicite seu cartão consignado com saque disponível e desconto direto no benefício. Tudo prático e com taxas reduzidas.

- Desbloqueie novamente após cada contratação do cartão Após contratar, o benefício é bloqueado novamente pelo INSS. Você mesmo desbloqueia quando quiser.

Simule o limite do seu Cartão Consignado

Exclusivo para aposentados e pensionistas do INSS. Sujeito à margem disponível. Utilize seu crédito apenas quando necessário.

Somos regulamentados pelo Banco Central.

![[object Object]](/_next/static/images/cartao_simulacao_2-01a947f9c96b1b4084742a4c53c81a36.webp)

![[object Object]](/_next/static/images/img_simulacao_mobile_2-adfeb0761e5696f15948709a8d6b2e51.webp)

![[object Object]](/_next/static/images/cartao_beneficio_ary-c6966a4f19104dafe37906d86d8a2b09.webp)

A meutudo é a melhor opção para solicitar o cartão consignado do INSS?

O que é o cartão de crédito consignado?

O cartão consignado é um cartão de crédito com desconto automático do valor mínimo da fatura no salário ou benefício do INSS. Com juros mais baixos, saque de até 70% do limite e fácil aprovação, é ideal para aposentados e pensionistas do INSS.

Ele funciona como um cartão de crédito tradicional, mas com vantagens exclusivas e taxas muito menores mesmo para negativados. O cartão consignado facilita o dia a dia de aposentados e pensionistas do INSS.

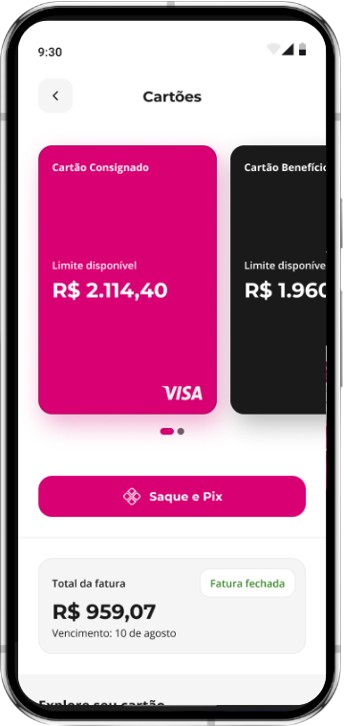

Na meutudo você tem acesso a fatura do seu cartão consignado

Esse é um diferencial que você não encontra em todos os cartões! Confira como consultar sua fatura de forma transparente e rápida, direto no aplicativo:

Vantagens do cartão consignado meutudo

Utilize seu Cartão Consignado sem se preocupar com taxas de manutenção.

Tenha acesso imediato a dinheiro quando precisar, com praticidade e segurança.

Economize em medicamentos e produtos de saúde nas redes parceiras.

Taxas de juros baixas a partir de 1,61%: seu crédito consignado com parcelas ainda mais baixas

Flexibilidade total para utilizar seu cartão em lojas físicas, online ou transferências instantâneas.

Receba parte do valor gasto de volta e economize nas suas compras e pagamentos.

Ativação automática: usou o cartão pela primeira vez? Você já está coberto por um Seguro de Vida e Assistência Funeral completo, sem pagar nada a mais por isso.

Sua família amparada: oferecemos suporte financeiro e assistência em momentos difíceis, garantindo que quem você ama não fique desamparado.

Custo zero, benefício real: na meutudo, a sua segurança é prioridade. Esse cuidado já faz parte do pacote, permitindo que você use seu crédito com total paz de espírito.

Simule seu Saque Pix no Cartão Consignado

Libere o limite do seu Cartão Consignado meutudo via Pix. Dinheiro na conta com taxas justas.

Cartão de Crédito Consignado meutudo

x

Cartão de Crédito Tradicional

Confira por que vale a pena usar cartão consignado da meutudo invés do cartão de crédito tradicional:

| Cartão de Crédito Tradicional | Cartão Consignado meutudo | |

| Acesso para negativados | Análise burocrática e recusa frequente | Aprovação facilitada mesmo com restrição no CPF |

| Economia no bolso | Juros abusivos que alimentam dívidas e alcançam 20% ao mês | Taxas de juros até 3x menores que o mercado, a partir de 2,46% ao mês |

| Poder de compra | Limite de parcelas curto e com juros altos | Parcelamento que se encaixa ao seu orçamento em até 84 meses |

| Dinheiro de volta | Benefício raro ou restrito a cartões de luxo | Cashback real de até em compras e transações via Pix |

| Crédito em conta | Taxas altíssimas para saques em dinheiro | Converta até 70% do limite em Pix na hora com menores taxas |

| Descontos exclusivos | Em geral, não há abatimentos imediatos nas compras. | Oferece descontos em farmácias e outras redes parceiras. |

| Segurança familiar | Cobrança extra por qualquer tipo de seguro | Seguro de vida e assistência funeral inclusos |

| Pagamento sem estresse | A maioria tem dependência total de boleto e lembretes | Parte da fatura é liquidada direto na folha |

| Zero anuidade | Cobrança variável, muitas vezes alta conforme o banco | Você não paga taxa de manutenção |

| Limite garantido | Sujeito a análise rigorosa, sem garantia de valor ou aprovação | Limite de até 1,6x o valor do seu benefício |

*Feito através de descontos direto na fatura

Combo exclusivo de cartões consignados: o dobro de vantagens para você

Ao contratar também o Cartão Benefício, você desbloqueia ainda mais benefícios que tornam sua vida financeira mais prática e flexível. Confira as vantagens:

Com até 1,6x o valor do benefício em cada cartão, você pode ter mais limite.

Com os cartões, você tem ainda mais possibilidades de pagamento.

Seja no mercado, no posto de gasolina, pedindo delivery e muitos mais.

Os dois cartões permitem que você possa sacar mais dinheiro.

![[object Object]](/_next/static/images/beneficio_exclusivo-69b69e07e37ae86c9663333e75ddc5a7.webp)

Como usar o seu cartão de

crédito consignado meutudo?

Acesse o app meutudo, crie seu cadastro gratuito para conferir suas oportunidades

Confira o resumo da sua proposta, como seu limite, data de vencimento e benefícios

Siga os passos indicados para confirmar seus dados pessoais e endereço de recebimento do cartão

Use seu cartão para comprar em lojas ou sites, além de poder fazer PIX para qualquer pessoa

Você sabia que existem várias soluções além do cartão de crédito consignado para você dar conta de tudo? Confira abaixo:

Crédito facilitado para beneficiários INSS com contratação a partir de R$100 e totalmente digital.

Transfira seu consignado para a meutudo e receba um troco

Seu benefício rende mais: limite ampliado, taxas reduzidas e vantagens exclusivas